Биржа торгует ресурсом, акциями и мутными обещаниями: ликбез о деривативах

Биржа, упрощая, торгует тремя базовыми продуктами: прямыми ресурсами (валюта, золото, нефть), акциями компаний (доля владения в бизнесе) и деривативами. Дериватив — это всё то, что нельзя пощупать здесь и сейчас, то есть, очень грубо говоря, инструменты, в которые добавляется небольшая доля настоящих базовых продуктов и много прогнозов, обещаний и мнений.

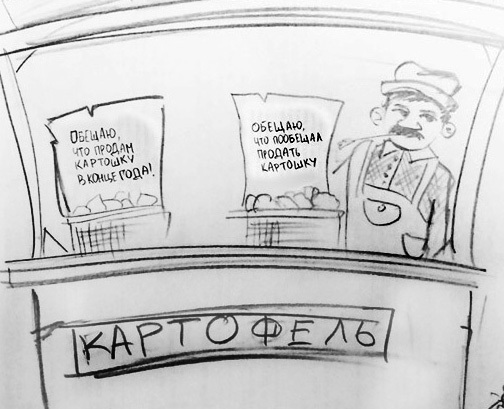

Например, фьючерс — это когда вы говорите «в конце года я выращу 2 тонны картошки, если вы купите у меня её по 20 рублей за килограмм». Затем куча людей подписывается с вами на 100 килограмм картошки, 20 килограмм, тонну и так далее. При этом, обратите внимание, сделки совершены, экономика крутится, но ещё ни самой картошки, ни денег пока нет.

Через месяц кто-то смотрит фильм «Марсианин» и узнаёт, что планируются поставки картохи с Марса. И решает, что она подешевеет. Догадайтесь, что происходит дальше.

Дальше

Правильно — этот кто-то продаёт свой контракт на 100 килограмм за 20 рублей/кг соседу за 18 рублей/кг. Потому что сосед оценил вероятность марсианской картошки как маловероятную, а два рубля лишней прибыли за килограмм посчитал достаточной платой за риск.

Или, наоборот, все видят, как открывается новый завод по производству биодизеля из картошки, и ваши контракты дорожают на вторичном рынке. Потому что спрос вырастет, и картошка будет стоить, например, 25 рублей за килограмм, а вы обещали поставить по 20. Соответственно, перепродать контракты уже сейчас можно по 22.

Если вы ещё тут, то вы начинаете понимать, как всё это хитро закручено только на примере одного инструмента. А таких инструментов довольно много. Например, те же опционы (когда вы можете купить картошку по 20 рублей за килограмм, а можете и не купить в конце года) были известны ещё в Древней Греции как страховка для далеко отъезжающих торговцев.

Торговля деривативом требует очень, очень быстрой реакции. И хороших линий связи. И ещё она очень чувствительна к любым сбоям.

В нашем примере как только кто-то начал продавать или покупать заказы на картошку, качается весь рынок. Отсюда — выделенная оптика и борьба за каждую миллисекунду в торгах.

Что плохого в остановке торгов на 2 часа

В соседнем посте про ИТ-риски мы рассматриваем несколько случаев, когда биржа останавливалась на час-другой. Теперь давайте рассмотрим другой пример, чем это грозит вам как владельцу дериватива (то есть «быстрого» инструмента).

Если вы серьёзно играете на бирже и за вас торгует ваш робот (или, по крайней мере, сервер выполняет ваши условные заявки), задержка даже на 3–4 секунды может стать причиной серьёзных убытков.

Например, у вас есть деривативный инструмент, который при снижении курса со 100 долларов до 99,8 долларов создаёт вам две тысячи долларов убытка. А при повышении со 100 долларов до 100,2 — две тысячи прибыли. Вы решаете, что инструмент будет расти. Чтобы не рисковать, вы отдаёте команду роботу продавать его при курсе ниже 99,99, чтобы не терять много, максимум 100 долларов (меньше вы не ставите, чтобы не попасть на микроколебание).

Курс подвергается микроколебаниям реально каждую миллисекунду.

В какой-то момент сервер, где лежат ваши условные заявки, не может обработать сделки из-за сбоя. Или же вся биржа целиком останавливает торги на час-другой.

Когда всё поднимается, вы обнаруживаете, что курс этого инструмента теперь 99,2 доллара. И вы «попадаете» уже на 8 тысяч долларов, хотя рассчитывали потратить на эксперимент максимум 100 баксов.

Почему тогда нельзя торговать только «медленными» инструментами?

Тоже просто. Как правило, вы выбираете между риском и прибылью. Выше риск — выше ожидаемая прибыль. Ниже риск — ниже ожидаемая прибыль. «Медленные» инструменты обеспечивают низкие риски и меньшую прибыль в сравнении с быстрыми.

Поэтому базовых стратегий на бирже две. Если вы приходите на биржу как в банк, положить деньги и спокойно ждать 3–4 года — надо набрать портфель акций интересующих вас компаний. Требуется большой список, чтобы даже банкротство нескольких из них компенсировалось успехами остальных. Кроме того, желательно, чтобы «список» автоматически подстраивался не только по ходу дневных торгов, но и отслеживал изменения на рынке. Понятно, что акции тоже прыгают, и прыгают они довольно хаотично. Конечно, каждому движению ex-post найдется объяснение, но вот движение цен, если посмотреть на него глазами инженера — это Броуновское движение.

Вторая стратегия — это именно игра на бирже. Это в чём-то казино: может повезти, а может и нет. Но в нашей истории нас волнует только то, что игра на бирже требует массового заключения быстрых сделок роботами (high frequency trading, HFT), когда в течение пары миллисекунд весь рынок может измениться. И разных трюков тут море. Например, упрощая, обладающий лучшей реакцией на рынок имеет возможность начать продавать ценные бумаги, затем, когда остальные увидят это и начнут их покупать, выкупить их обратно, а затем, когда «тормоза» доотправят заявку на покупки (пользуясь данными миллисекундной давности), продать по повышенной цене.

В целом, если вы собрали портфель вместо вклада в банке — особой проблемы в ИТ-рисках нет.

Ок, хватит распинаться, я пойду и наберу портфель. Делов-то!

Маловероятно, что у вас получится оптимальный портфель. Розничная торговля акциями требует достаточно большого входного капитала, если вы хотите обеспечить диверсификацию.

Другое дело, когда у вас есть от 150 тысяч рублей до 2–3 миллионов, и вы достаточно хорошо считаете, чтобы понимать, что банковская ставка ниже фактической инфляции (исключение — 2009 год), а деньги терять не хочется. В этом случае традиционный путь — присоединиться к паевому инвестиционному фонду (ПИФу) и потреблять акции из кластера вместе с другими участниками. Про то, чем это плохо и почему от ПИФов уже отходят — в предыдущем посте. Если коротко — иногда складывается впечатление, что ПИФ создаётся не для интересов инвесторов, а для того, чтобы поддержать конкретные компании владельца ПИФа.

Поэтому и появился такой инструмент как ETF, когда вместо владельца ПИФа сидит робот, которого проверяют другие роботы из разных стран. В сравнении с частным инвестором или управляющим на короткой дистанции ETF может быть менее выгодным вложением, но в долгосрочной перспективе (1–3 года и более) показывают лучшие результаты за счёт того, что обыгрывать индекс за счёт выбора индивидуальных акций очень сложно. При том, что операционные риски минимизированы, в отличия от банковского вклада, естественно, сохраняются рыночные риски (роста и падения стоимости).

Мы же обеспечиваем инфраструктуру для торговли этими ETF в России.

Вот детали:

Надеюсь, вам стало чуть понятнее, что происходит на бирже, и чем отличаются типы инструментов на ней.