Аккумуляторные системы и альтернативная энергетика перекраивают традиционный рынок энергоуслуг

Многие домохозяйства и предприятия разных стран устанавливают у себя солнечные батареи. Это, конечно, выгоднее всего делать там, где уровень инсоляции выгоден, хотя в некоторых случаях фотоэлементы стоит устанавливать и в других регионах. Владельцы домов и квартир ставят у себя солнечные батареи для того, чтобы меньше зависеть от поставок энергии в энергосети и, конечно, экономить на оплате счетов. Правда, полностью перейти на самообеспечение электричеством получается не у многих. Существуют дома, владельцы которых обходятся лишь фотоэлементами/биогазом/ветряками и не потребляют электричество из общей сети.

Тенденция отключения становится все более заметной, и это может негативно сказаться на энергетической промышленности. Многие энергокомпании уже задумываются, что делать, если клиенты начнут массово отказываться от их услуг. Если бы это произошло, то многие из них просто разорились бы. Аналитики стараются следить за динамикой развития этой ситуации с тем, чтобы предсказать, что будет в дальнейшем.

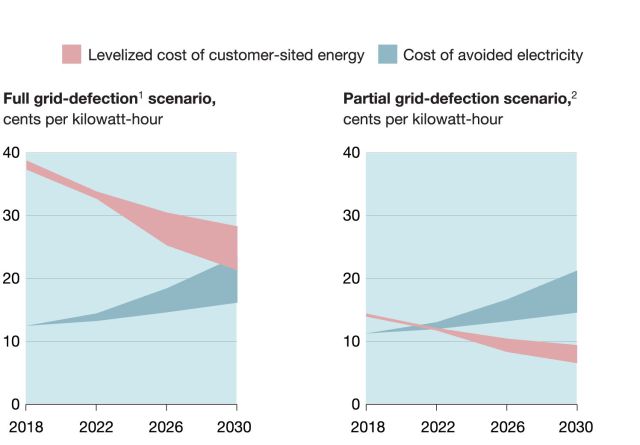

В частности, консалтинговая компания McKinsey проработала два возможных сценария развития событий в будущем. Первый — когда владельцы домов будут отключаться от энергосети, становясь полностью автономными. Второй — когда отключение не производится, но подавляющий объем электричества домохозяйства генерируют сами, потребляя лишь малую толику «общей» энергии, за которую нужно платить.

На данный момент в большинстве стран, несмотря на относительно высокую стоимость электричества, полное отключение от энергосети пока не слишком экономически выгодное дело. Дело в том, что установка надежной системы, которая позволяет «собирать» и хранить электричество дома или, тем более, на предприятии — удовольствие очень недешевое. Но с течением времени себестоимость системы и ее установки будут снижаться, так что где-то в году 2030 домохозяйствам будет более выгодно переходить на полностью автономный режим работы. Реализация же второго сценария, когда подключение к сети остается, но 80–90% нужд в энергии домохозяйства обеспечивают себе сами, будет возможной уже к 2020 году. Во всяком случае, в США.

В некоторых странах домохозяйства уже переходят на такой режим, например, в Австралии и на Гавайских островах. В ряде регионов с высоким уровнем инсоляции в США этот сценарий тоже реализуется. Речь, в первую очередь, об Аризоне, Калифорнии, Неваде и Нью-Йорке. Солнечные батареи и сопутствующее оборудование становится более качественными, эффективными и одновременно менее дорогими.

Перестройся или уйди

У традиционных же энергокомпаний в связи с отключением ряда клиентов возникает проблема, которую сложно решить. Речь идет о том, что чем меньше клиентов у таких организаций, тем выше стоимость единицы энергии, ими поставляемой. Ведь работа компании, включая техническое обслуживание линий, налогообложение, зарплата сотрудников, напрямую зависит от доходов. Падение доходов может быть стремительным, и тем более быстрым будет рост цен. И снова-таки, чем выше цены на «традиционную» энергию, тем большее количество клиентов энергокомпании будет задумываться об отключении. Чем выше цены на энергию, тем больше отключившихся. Почти парадокс.

Вполне возможна ситуация, что в будущем энергокомпании будут работать всего в течение нескольких дней или неделю в году, когда по какой-то причине генерация электроэнергии альтернативными источниками. Традиционная энергосеть будет играть роль огромной резервной линии, которая будет снабжать энергией домохозяйства лишь в крайнем случае.

Но понятное дело, что модель работы энергокомпаний не предусматривает (пока) такого варианта. Стандартная схема — это зависимость дохода компании от проданных потребителям киловатт-часов. Чем больше энергии потребляется, тем больше зарабатывает копания. Многие компании предлагают тарифы, в которых стоимость энергии зависит от времени суток. В часы пик цена электричества максимальная, ночью — минимальная.

Если же клиенты не будут потреблять энергию или будут, но мало, придется разрабатывать новую бизнес-модель. И здесь, возможно, компаниям придется предлагать необычные решения. Например, предусматривать фиксированную стоимость подключения к общей энергосети, так что клиент будет платить как бы за резервный канал доступа к энергии и от потребления здесь будет мало, что зависеть. Такую схему можно сравнить с безлимитным интернетом — клиент получает услугу за фиксированную стоимость, в большинстве случаев вне зависимости от объемов потребления трафика. В некоторых случаях приходится доплачивать, если есть какой-то лимит на трафик. Может быть, нечто подобное стоит начинать обдумывать и энергокомпаниям.

Конец традиционной схемы их работы близок, поскольку стоимость солнечных батарей снижается тем быстрее, чем больше появляется новых фабрик по их производству. По прогнозу Greentech Media projects, к 2020 году в домохозяйствах и компаниях общая емкость аккумуляторных батарей превысит этот показатель для энергокомпаний. Так что последним придется меняться очень быстро, от этого зависит, фактически, их выживание. Регуляторам и компаниям придется рано или поздно найти пути создания наиболее эффективной бизнес-модели в новых условиях. И лучше это сделать пораньше.

С другой стороны, некоторые организации меняют собственную стратегию работы, тоже переходя на альтернативные источники. Например, в Германии в конце апреля 85% общего объема страны было получено из возобновляемых источников, включая солнечную энергию, биогаз, ветро- и гидроэлектростанции.

В Чили ситуация еще интереснее, здесь в прошлом году в течение 113 дней цены на энергию падали в определенный момент до нуля. Дело в том, что уровень инсоляции здесь высок и много солнечных электростанций. В итоге вырабатывается очень большое количество энергии.

В Дании не так много солнечной энергии, зато часто дуют сильные ветры. В итоге в том же прошлом году ветряные турбины энергокомпаний страны сгенерировали более 40% общего объема произведенной в стране энергии. А в течение нескольких часов цены на электричество были отрицательными. То есть производители энергии платили потребителям.

В Китае же правительство реализует грандиозный план по переходу от «грязных» источников энергии к альтернативным источникам. В них в течение нескольких лет вложат около $361 млрд.

Аккумуляторные системы

По мнению специалистов, современный облик энергетической индустрии меняет не только смена обычных источников на альтернативные, но и появление недорогих батарей. Та же компания Tesla выпускает решения для домохозяйств и для предприятий. Батареи помогают, во-первых, иметь энергию на случай отключения основного источника, во-вторых, накапливать энергию в то время, когда она наиболее дешевая. Соответственно, в час пик домохозяйство или предприятие могут использовать ресурс батарей, собственные запасы, не переплачивая поставщику.

Так что меняются сами энергокомпании, скорее всего, те из них, которые смогут идти в ногу со временем, будут процветать и дальше. Ну, а те из них, что предпочтут работать с традиционными источниками энергии, будут постепенно исчезать с рынка. Дополнительными решениями, кроме альтернативных источников энергии, могут быть новые типы программного обеспечения, продвинутые аналитические системы для управления нагрузкой энергосетей. Можно использовать и комбинированные решения, которые позволяют объединять традиционную модель работы с альтернативными.

В развитии новой инфраструктуры энергосетей важную роль играют и другие компании, например, финансовые. Им тоже необходимо постепенно менять модель работы с энергокомпаниями, с тем, чтобы инвесторы и владельцы мощностей могли использовать средства с максимальной эффективностью.

Безусловно, впереди у всех игроков рынка — сложный и относительно долгий (хотя и не такой, как могло бы показаться) путь развития, перехода на новые стандарты и методы работы. С течением времени кто-то будет терпеть неудачу, кто-то — становиться сверхуспешным. В целом, дальнейшее развитие энергетической сферы будет зависеть от четырех факторов: насколько быстро будет падать стоимость аккумуляторных систем, насколько оперативными смогут быть энергокомпании, будут ли помогать или мешать участники других сфер (финансовые институции в первую очередь) и как скоро установится баланс между желанием компаний извлекать прибыль и необходимостью вкладывать средства в модернизацию энергетической инфраструктуры. Но одно уже ясно — все меняется очень быстро, счет идет уже не на десятилетия, а на годы.