3. Теория информации и ML. Прогноз

Часть 2 — Mutual Information

Понятие Mututal Information (MI) связано с задачей прогноза. Собственно, задачу прогноза можно рассматривать как задачу извлечения информации о сигнале из факторов. Какая-то часть информации о сигнале содержится в факторах. И если вы напишите функцию, которая по факторам вычисляет число близкое к сигналу, то это и будет демонстрацией того, что вы смогли извлечь MI между сигналом и факторами.

Что такое Machine Learning?

Чтобы двигаться дальше, нам нужны базовые понятия из ML, такие как: факторы, target, Loss-функция, обучающий и тестовый пулы, overfitting и underfitting и их варианты, регуляризация, разные виды утечки данных.

Факторы (features) — это то, что вам даётся на вход, а сигнал (target) — это то, что нужно спрогнозировать, используя факторы. Например, вам нужно спрогнозировать температуру завтра в 12:00 в определённом городе — это target, а дано вам множество чисел про сегодня и предыдущие дни: температура, давление, влажность, направление и сила ветра в этом и соседних городах в разное время дня — это факторы.

Обучающие Данные — это множество примеров (aka сэмплов) с известными правильными ответами, то есть строчки в таблице, в которой есть и поля с факторами features=(f1, f2, …, fn), и поле target. Данные принято делить на две части — обучающий пул (train set) и тестовый пул (test set). Выглядит это примерно так.

Обучающий пул:

id | f1 | f2 | … | target | predict |

1 | 1.234 | 3.678 | … | 1.23 | ? |

2 | 2.345 | 6.123 | … | 2.34 | ? |

… | … | … | … | … | … |

18987 | 1.432 | 3.444 | … | 5.67 | ? |

Тестовый пул:

id | f1 | f2 | … | target | predict |

18988 | 6.321 | 6.545 | … | 4.987 | ? |

18989 | 4.123 | 2.348 | … | 3.765 | ? |

… | … | … | … | … | … |

30756 | 2.678 | 3.187 | … | 2.593 | ? |

В общих чертах задачу прогноза можно сформулировать в духе соревнования на kaggle.com:

Задача прогноза (задача ML). Вам дан обучающий пул. Реализуйте в виде кода функцию  , которая по заданным факторам возвращает значение, максимально близкое к target. Мера близости задана с помощью Loss-функции, и значение этой функции называется ошибкой прогноза:

, которая по заданным факторам возвращает значение, максимально близкое к target. Мера близости задана с помощью Loss-функции, и значение этой функции называется ошибкой прогноза:

Качество прогноза определяется средним значением ошибки во время применения этого прогноза в жизни, но по факту для оценки этой средней ошибки будет использоваться некоторый тестовый пул, который от вас скрыт.

Качество прогноза определяется средним значением ошибки во время применения этого прогноза в жизни, но по факту для оценки этой средней ошибки будет использоваться некоторый тестовый пул, который от вас скрыт.

У величины  есть специальное название — невязка. Два популярных варианта Loss-функции для задач прогноза вещественной величины — это:

есть специальное название — невязка. Два популярных варианта Loss-функции для задач прогноза вещественной величины — это:

средний квадрат невязки, что также называют среднеквадратической ошибкой или mse (mean square error);

средний модуль невязки, что также называют L1-ошибкой.

На практике задача ML более общая и высокоуровневая. А именно, нужно разработать в меру универсальную ML-модель — способ получения функций  по данному обучающему пулу и заданной Loss-функции. А также нужно уметь делать model evaluation: мониторить качество прогноза в работающей системе, уметь обновлять обученные модели (пошагово, делая новые версии, или модифицируя внутренние веса модели в режиме online), улучшать качество модели, контролировать чистоту и качество факторов.

по данному обучающему пулу и заданной Loss-функции. А также нужно уметь делать model evaluation: мониторить качество прогноза в работающей системе, уметь обновлять обученные модели (пошагово, делая новые версии, или модифицируя внутренние веса модели в режиме online), улучшать качество модели, контролировать чистоту и качество факторов.

Процесс получения функции  по обучающему пулу называется обучением. Популярны такие варианты ML-моделей (классы моделей):

по обучающему пулу называется обучением. Популярны такие варианты ML-моделей (классы моделей):

Линейная модель, в которой

, и процесс обучения сводится к подбору параметров

, и процесс обучения сводится к подбору параметров  , что делается обычно методом градиентного спуска.

, что делается обычно методом градиентного спуска.Gradient boosted trees (GBT) — модель, в которой функция выглядит как сумма нескольких слагаемых (сотен, тысяч), где каждое слагаемое — это решающее дерево, в узлах которого находятся условия на факторы, а в листьях — конкретные числа; каждое слагаемое можно представлять как какую-то систему вложенных if-конструкций с условиями на значения факторов, где в конечных узлах находятся просто числа. GBT — это не только про то, что решение есть сумма деревьев, но и вполне конкретный алгоритм получения этих слагаемых. Для обучения GBT есть много готовых программ: CatBoost, xgboost. См. статью на хабре.

Neural Networks — в простейшем базовом варианте это модель вида

, где

, где  — матрицы, размеры которых определяет разработчик модели, факторы представлены в виде вектора

— матрицы, размеры которых определяет разработчик модели, факторы представлены в виде вектора  , оператор

, оператор  соответствует умножению вектора на матрицу с последующим обнулением всех отрицательных чисел в результирующем векторе. Операторы выполняются в порядке справа налево — это важно в случае наличия такого обнуления. Матрицы называются слоями нейросети, а количество матриц — глубиной нейросети. Вместо обнуления отрицательных можно брать произвольные другие нелинейные преобразования. Если бы не было нелинейных преобразований после умножения вектора на матрицу, все матрицы можно было бы «схлопнуть» в одну и пространство возможных функций не отличалось бы того, что задаётся линейной моделью. Я описал линейную архитектуру нейросети, но возможны и более сложные, например,

соответствует умножению вектора на матрицу с последующим обнулением всех отрицательных чисел в результирующем векторе. Операторы выполняются в порядке справа налево — это важно в случае наличия такого обнуления. Матрицы называются слоями нейросети, а количество матриц — глубиной нейросети. Вместо обнуления отрицательных можно брать произвольные другие нелинейные преобразования. Если бы не было нелинейных преобразований после умножения вектора на матрицу, все матрицы можно было бы «схлопнуть» в одну и пространство возможных функций не отличалось бы того, что задаётся линейной моделью. Я описал линейную архитектуру нейросети, но возможны и более сложные, например,  .

. Кроме самых разных поэлементных нелинейных преобразования и умножения на матрицу в нейросетях могут использоваться операторы скалярного произведения векторов и оператор поэлементного максимума для двух векторов одной размерности, объединения векторов в один более длинный и др. Можно думать об общей архитектуре для функции

, когда на вход поступает вектор, а дальше с помощью операторов

, когда на вход поступает вектор, а дальше с помощью операторов  , нелинейных функций

, нелинейных функций  и весов

и весов  конструируется ответ. В этом смысле нейросети могут представлять самой функции довольно общего вида. По факту, архитектуру функции

конструируется ответ. В этом смысле нейросети могут представлять самой функции довольно общего вида. По факту, архитектуру функции  называют нейросетью тогда, когда в ней присутствует что-то похожее на цепочку вида

называют нейросетью тогда, когда в ней присутствует что-то похожее на цепочку вида  . А так, мы по сути имеем задачу регрессии — подобрать параметры (веса) в параметрически заданной функции, чтобы минимизировать ошибку. Есть множество методов обучения нейросетей, они в своем большинстве итерационные, и за шаг изменения весов отвечает модуль, который программисты называют оптимизатором, см. например AdamOptimizer.

. А так, мы по сути имеем задачу регрессии — подобрать параметры (веса) в параметрически заданной функции, чтобы минимизировать ошибку. Есть множество методов обучения нейросетей, они в своем большинстве итерационные, и за шаг изменения весов отвечает модуль, который программисты называют оптимизатором, см. например AdamOptimizer.

Терминология ML

В регрессионном анализе появилось много важных терминов, которые позволяют лучше понять содержание задачи прогноза и не делать типичных ошибок. Эти термины практически без изменений перекочевали в ML. Здесь я изложу базовые понятия, стараясь отмечать связи с теорией информации

Overfitting

Overfitting (переобучение) — это когда выбранная вами модель сложнее, чем реальность, стоящая за target И/ИЛИ данных слишком мало, чтобы позволить себе обучать такую сложную модель. Есть две основные причины overfitting:

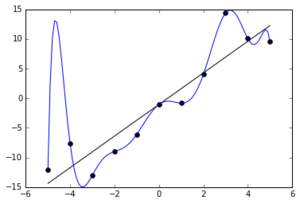

too complex model: Устройство модели сильно сложнее, чем реальность или в своей сложности ей не соответствует. Проще это визуализировать на примере однофакторной модели.

Пусть в обучающем пуле 11 точек , а модель — суть многочлен 10-й степени. Можно подобрать такие коэффициенты в многочлене, что он «заглянет» в каждую точку обучающего пула, но при этом не будет обладать хорошим качеством прогноза:

, а модель — суть многочлен 10-й степени. Можно подобрать такие коэффициенты в многочлене, что он «заглянет» в каждую точку обучающего пула, но при этом не будет обладать хорошим качеством прогноза:  Голубая линия — многочлен 10 степени,

который смог в точности воспроизвести обучающий пул из 11 точек.

Но правильная модель скорее линейная (чёрная линия), а отклонения от неё — это или шум, или что-то, объясняемое факторами, которых у нас нет

Голубая линия — многочлен 10 степени,

который смог в точности воспроизвести обучающий пул из 11 точек.

Но правильная модель скорее линейная (чёрная линия), а отклонения от неё — это или шум, или что-то, объясняемое факторами, которых у нас нетМногочлен 10-й степени — это очевидный и часто используемый пример переобучения. Многочлены невысокой степени, но от многих переменных тоже могут давать overfitting. Например, вы можете подбирать модель predict = многочлен степени 3 от 100 факторов (кстати, сколько в нём коэффициентов?), в то время как реальность соответствует predict = многочлен степени 2 от факторов + случайный шум. При этом, если у вас данных довольно много, то классические методы регрессии могут дать приемлемый результат и коэффициенты при членах степени 3 будут очень маленькими. Эти члены степени 3 будут вносить маленький вклад в ответ при прогнозе для типичных значений факторов (как в случае с интерполяцией). Но в зоне крайних значений факторов, где прогноз уже скорее экстраполяция, а не интерполяция, высокие степени будут вносить заметный вклад и портить качество прогноза. Ну и, конечно, когда данных мало, шум может начать восприниматься за чистую монету, и прогноз будет сложными поверхностями третьей степени стараться заглянуть в каждую точку обучающего пула.

insufficient train data: Модель может более менее соответствовать реальности, но при этом вы можете не иметь достаточное количество обучающих данных. Приведём опять пример с многочленом: пусть и реальность и ваша модель есть многочлен 3-й степени от двух факторов. Этот многочлен задаётся 10 коэффициентами, то есть пространство возможных прогнозаторов у вас 10-мерное. Если в обучающем пуле у вас 9 примеров, то, записав равенство «многочлен (featuresi) = targeti» для каждого примера, вы получите 9 уравнений на эти коэффициенты, и их недостаточно, чтобы однозначно определить 10 коэффициентов. В пространстве возможных прогнозаторов вы получите прямую и каждая точка на этой прямой есть прогнозатор, который идеально повторяет то, что у вас в обучающем пуле. Вы можете случайно выбирать один из них, и это с высокой вероятностью будет плохой прогнозатор.

Важное замечание про обучение многопараметрических моделей. Пример выше может показаться искусственным, но правда в том, что современные нейросетевые модели могут содержать миллионы параметров или даже больше. Например, языковая модель GPT3 содержит 175 млрд. параметров.

Если в вашей модели N = 175 млрд. параметров, а размер обучающего пула M = 1 млрд, то в общем случае вы имеете бесконечное множество моделей идеально подходящих под обучающий лог, и это множество — суть многообразие размерности N — M = 174 млрд.

В случае с глубокими многопараметрическими нейросетями эффект »insufficient train data» проявляется в полный рост, если действовать неправильно. А именно, если искать строгий минимум ошибки на обучающем пуле, то получается плохой, overfitted, прогнозатор. Поэтому на практике так не делают. Выработаны интересные техники и интуиция про то, как обучать модель с N параметрами на M примерах, где M заметно меньше N. Используются регуляризационные добавки к Loss-функции (L2, L1), Stochastic Gradient Descent, Dropout Layers, Early Stopping, prunning и другие техники.

ВАЖНО: Знание этих техник и умение их применять во многом и определяет экспертизу в ML.

Underfitting

Underfitting — это когда модель прогноза проще, чем реальность. Также как и в случае с overfitting здесь есть две основных причины:

too simplistic model: выбрана слишком простая модель, сильно упрощающая то, что в реальности стоит за target. Такие случаи по-прежнему встречаются в продакшене, и обычно это линейные модели. Линейные модели привлекают своей простотой и наличием математических теорем, обосновывающих и описывающих их предиктивные способности. Но можно с уверенностью сказать, что если вы решите с помощью линейных моделей прогнозировать курс валют, погоду, вероятность покупки или вероятность возврата кредита, то вы получите слабую модель — under-fitted weak model.

too early stopping: обычно процессы обучения моделей итеративны, и если проделать слишком мало итераций, то получается недообученная модель;

Data leakage

Data leakage — это когда вы во время обучения использовали то, что есть в тестовом пуле или данные, которые недоступны или отличаются от тех, что будут доступны на практике при применении модели в жизни. Модели, которые сумеют воспользоваться этой утечкой, будут иметь неоправданно низкую ошибку на тестовом пуле и выбраны для использования в жизни. Есть несколько видов data leakage:

утечка таргета в факторы: Если, в задаче с прогнозом температуры вы добавите фактор — средняя температура за K дней, и в эти K дней при обучении случайно попадёт в том числе и целевой день, на который нужно сделать прогноз, то вы получите испорченный или нерабочий прогнозатор. Могут быть более сложные утечки через факторы. В случае прогноза какого-то будущего события вы должны многократно убедиться, что при вычислении факторов не используются данные, которые получены во время этого события или после.

простая утечка тестового пула: Иногда всё просто — в обучающий пул попадают строчки из тестового пула.

утечка через подбор гиперпараметров: Правило, что для обучения разрешено использовать только обучающий пул, обманчиво просто. Здесь можно легко обмануться. Типичный пример неявной утечки — это подбор гиперапараметров при обучении. У всякого алгоритма обучения есть гиперпараметры. Например, у градиентного спуска есть параметр «скорость обучения» и параметр, задающий критерий останова. Ещё вы к Loss-функции можете добавить регуляризационные компоненты

и

и  , и вот вам ещё два гиперапараметра

, и вот вам ещё два гиперапараметра и

и  . Приставка «гипер» используется, чтобы отличать внутренние параметры модели (веса), от параметров влияющих на процесс обучения.

. Приставка «гипер» используется, чтобы отличать внутренние параметры модели (веса), от параметров влияющих на процесс обучения.

Итак, предположим, вы решили в цикле проверять разные гиперпараметры обучения и выбрать те гиперпараметры, на которых достигается минимум ошибки на тестовом пуле. Надо понимать, что здесь происходит утечка тестового пула в модель. «Засаду», которая здесь скрывается, легко понять, именно с точки зрения теории информации. Когда вы задаете вопрос, чему равна ошибка на тестовом пуле, вы получаете информацию о тестовом пуле. А когда вы, на основании этой информации, принимаете какие-то решение, влияющие в конечном итоге на веса вашей модели, то значит биты этой информации оказываются в весах модели.

Ещё можно проиллюстрировать концепцию утечки тестового пула доведя до абсурда понятие гиперапараметров. Ведь разница между весами (параметрами) и гиперпараметрами (параметрами процесса обучения) чисто формальная. Давайте веса модели, например коэффициенты многочлена 10 степени все назовоём гиперапараметрами, а процесса обучения у нас не будет (множество внутренних весов у нас будет пустым). И давайте запустим безумный цикл по перебору всех возможных комбинаций значений гиперпараметров (каждый параметр будем перебирать от -1000 до +1000 с шагом ) и вычислению ошибки на тестовом пуле. Понятно, что через условные миллиард лет мы найдём такую комбинацию параметров, которая даёт очень маленькую ошибку на тестовом пуле и картинку выше мы сможем запостить снова, но уже с другой подписью: Голубая линия — многочлен 10 степени,

который смог в точности воспроизвести тестовый пул из 11 точек.

) и вычислению ошибки на тестовом пуле. Понятно, что через условные миллиард лет мы найдём такую комбинацию параметров, которая даёт очень маленькую ошибку на тестовом пуле и картинку выше мы сможем запостить снова, но уже с другой подписью: Голубая линия — многочлен 10 степени,

который смог в точности воспроизвести тестовый пул из 11 точек. Этот прогнозатор будет хорошо себя показывать на тестовом пуле, а в жизни — плохо.

На практике используются модели с тысячами или миллионами весов и описанные эффекты проявляются на пулах больших размеров, особенно при наличии утечки данных из будущего (см. ниже).

Надо понимать, что утечка теста через подбор гиперпараметров так или иначе всегда происходит. Даже если вы сделали специальный валидационный пул для подбора гиперпараметров, а тестовый пул никак не использовали для подбора гиперпараметров, всё равно наступает момент вычисления метрики качества на тестовом пуле. А потом наступает момент, когда у вас есть несколько моделей, измеренных на тестовом пуле и вы выбираете лучшую модель по метрике на тесте. Этот момент выбора также можно назвать утечкой, но не всегда нужно бояться этой утечки.

Важное замечание про то, когда нужно боятся этой утечки. Если эффективная сложность модели (см. определение ниже) у вас сотни или больше бит, то уже можно не боятся утечки такого сорта и не выделять специальный пул для подбора гиперпараметров (логарифм числа выстрелов для подбора гиперпараметров должен быть заметно меньше сложности модели).

утечка данных из будущего: например, когда вы обучаете прогнозаторы вероятности клика на рекламное объявление, то в идеале обучающий пул должен содержать данные, доступные исключительно на даты меньше даты X, где X — минимальная дата событий в тестовом пуле. Иначе возможны хитрые утечки типа следующей. Пусть мы взяли множества событий показы рекламы размеченной target = 1 для кликнутых событий показа, и target = 0 для некликнутой. И пусть мы разбили множество событий на тестовый и обучающий пул не по границе даты X, а случайным образом, например, в пропорции 50:50. Известно, что пользователи любят кликать сразу на несколько объявлений одной тематики подряд в течение нескольких минут, отбирая нужный товар или услугу. И тогда такие серии нескольких кликов будут случайно делиться на две части — одна пойдёт в обучающий, другая — в тестовый пул. Можно искусственным образом сделать модель с утечкой: возьмём самую хорошую правильную модель без утечки и дополнительно запомним факты «пользователь U кликал на тематику T» из обучающего лога. Затем при использовании модели будем совсем ненамного повышать вероятность клика для случаев (U, T) из этого множества. Это улучшит модель с точки зрения ошибки на тестовом пуле, но ухудшит её с точки применения на практике на новых данных. Мы описали искусственную модель, но несложно представить естественный механизм такого запоминания пар (U, T) и завышения вероятности для них в нейросетях и других популярных алгоритмах ML. Наличие таких утечек из будущего усугубляет проблему утечки через гиперпараметры. На таком тестовом пуле с утечкой будут выигрывать модели перекрученные в сторону запоминания данных. Более общим образом эту проблему можно описать так: модель может переобучиться под test set, если MI между примером в train set и примером в test set больше, чем между примером в train set и реальным примером при использовании модели в жизни.

Задачи

Задача 3.1. Пусть реальность такова, что  где

где  — случайное число из

— случайное число из

Фактор

Фактор сэмплируется из

сэмплируется из  Сколько в среднем нужно обучающих данных, чтобы, имея соответствующую реальности модель, получить оценки весов равные истинным с точностью до среднеквадратичной ошибки

Сколько в среднем нужно обучающих данных, чтобы, имея соответствующую реальности модель, получить оценки весов равные истинным с точностью до среднеквадратичной ошибки  ? Считайте, что априорное распределение весов — это нормальное распределение

? Считайте, что априорное распределение весов — это нормальное распределение  Запишите ответ как функцию от

Запишите ответ как функцию от  ,

,  ,

,

Задача 3.2. Пусть реальность такова, что target есть многочлен 2-й степени от 10 факторов, при этом коэффициенты в многочлене — это числа разово сэмплированные из  , а факторы — независимые случайные числа из

, а факторы — независимые случайные числа из  . Сколько нужно данных в обучающем логе, чтобы получить приемлемое качество прогноза, когда все факторы лежат на отрезке [-1, 1], для случая, когда модель верна, то есть многочлен 2-й степени?

. Сколько нужно данных в обучающем логе, чтобы получить приемлемое качество прогноза, когда все факторы лежат на отрезке [-1, 1], для случая, когда модель верна, то есть многочлен 2-й степени?

А если модель есть многочлен 3-й степени?

Задача 3.3. Постройте модель пользователей, которые в каждый момент времени склонны больше кликать на объявления какой-то одной тематики, заинтересовавшей их в данный момент, и убедитесь, что деление пула на обучающий и тестовый пул не по времени, а случайно, приводит к утечке данных из будущего.

Можно взять, например, такую модель. У каждого пользователя есть 10 любимых тематик, мы их знаем и храним в профиле пользователя. Пользовательская активность разделена на сессии, каждая сессия длится 5 минут, и во время сессии каждый пользователь видит ровно 10 объявлений по одной из его 10 тематик, тематика из любимых выбирается случайно. В каждую сессию пользователь интересуется одной из этих 10 тематик особенно сильно, и нет никаких факторов, позволяющих угадать, какой именно. Вероятность клика для такой «горячей» тематики в 2 раза больше, чем обычно. Для каждого пользователя по истории его кликов мы хорошо знаем вероятности клика для его 10 тематик, и пусть, если их упорядочить по интересности для конкретного пользователя, вектор этих вероятностей равен {0.10, 0.11, 0.12, …, 0.19} .

Идентификатор пользователя и номер категории и есть доступные нам факторы. Насколько можно увеличить правдоподобие прогноза вероятности на тестовом пуле, если предположить, что каждая сессия разделилась ровно пополам между тестовым и обучающим пулами (5 событий пошли в один пул и 5 — во второй), и статистику по 5 событиям из обучающего пула можно использовать для прогноза вероятности клика на 5 других?

Предлагается экспериментально получить overfitting из-за утечки данных из будущего , используя какую-либо программу для ML, например, CatBoost.

Определение 3.1. Имплементационная -сложность функции (-ИС) — это то, сколько бит информации о функции нужно передать от одного программиста другому, чтобы тот смог её воспроизвести со среднеквадратичной ошибкой не более, чем

-сложность функции (-ИС) — это то, сколько бит информации о функции нужно передать от одного программиста другому, чтобы тот смог её воспроизвести со среднеквадратичной ошибкой не более, чем  . Два программиста предварительно договариваются о параметрическом семействе функций и априорном распределении параметров (весов) этого семейства.

. Два программиста предварительно договариваются о параметрическом семействе функций и априорном распределении параметров (весов) этого семейства.

Эффективная сложность модели — это минимальная имплементационная сложность функции среди всех возможных функций, которые дают такое же качество прогноза такое, что и данная модель.

Задача 3.4. Какая средняя -ИС функции вида

от n факторов, в которой веса сэмплированы из распределения  , а факторы сэмплируются из

, а факторы сэмплируются из  .

.

Ответ

Задача 3.5. Функция t(id) задаётся таблицей как функция от одного фактора — id категории. Есть N = 1 млн. категорий, их доли в данных различны, и можно считать, что их доли получены сэмплированием 1 млн. чисел из экспоненциального распределения с последующей нормализацией, чтобы сумма долей была 1 (такое сэмплирование соответствует разовому сэмплированию из распределения Дирихле с параметрами {1,1,…,1} — 1 млн. единичек). Значения функции t для этих категорий сэмплированы из бета-распределения

независимо от их доли.

независимо от их доли.

Какова средняя-ИС таких функции?

Ответ

Во-первых, давайте опишем поведение этой функции в районе очень маленьких . Когда  , мы вынуждены хранить табличную функцию — 1 млн. значений. Можно численно или по формуле из википедии почитать энтропию бета-распределения

, мы вынуждены хранить табличную функцию — 1 млн. значений. Можно численно или по формуле из википедии почитать энтропию бета-распределения  . Далее можно положить, что мы хотим передать другому программисту, что значение t для какой-то конкретной категории i лежит в районе некоторого фиксированного значения

. Далее можно положить, что мы хотим передать другому программисту, что значение t для какой-то конкретной категории i лежит в районе некоторого фиксированного значения  с разрешённой погрешностью

с разрешённой погрешностью  . Это все равно что сузить «колпак» распределения

. Это все равно что сузить «колпак» распределения  до, скажем, нормального распределения

до, скажем, нормального распределения  Разница энтропий и

Разница энтропий и  равна примерно

равна примерно  . Это надо сделать для 1 миллиона категорий, поэтому для очень маленьких ответ

. Это надо сделать для 1 миллиона категорий, поэтому для очень маленьких ответ  .

.

Для больших (но всё ещё заметно меньше 1) работает другая стратегия. Давайте разобьем промежуток [0,1] на одинаковые отрезки длины  , и будем для каждой категории передавать номер отрезка, в который попало значение функции для этой категория. Эта информация имеет объём

, и будем для каждой категории передавать номер отрезка, в который попало значение функции для этой категория. Эта информация имеет объём  (см. задачу 1.7). В результате в каждом ответе наша ошибка будет ограничена длиной отрезка, в который мы попали. Если ответом считать середину отрезка и предполагать равномерность распределения (что допустимо, когда отрезки маленькие), то ошибка в рамках отрезка длины

(см. задачу 1.7). В результате в каждом ответе наша ошибка будет ограничена длиной отрезка, в который мы попали. Если ответом считать середину отрезка и предполагать равномерность распределения (что допустимо, когда отрезки маленькие), то ошибка в рамках отрезка длины  равна

равна  . Таким образом, чтобы получить заданную среднюю ошибку

. Таким образом, чтобы получить заданную среднюю ошибку  , нужно брать отрезки длиной

, нужно брать отрезки длиной  . Итого ответ равен

. Итого ответ равен  .

.

Оба подхода дают ответ вида  . Идея использования фильтра Блюма для хранения множеств категорий для каждого отрезка даёт тот же результат.

. Идея использования фильтра Блюма для хранения множеств категорий для каждого отрезка даёт тот же результат.

Задача 3.6. Пусть в предыдущей задаче смысл функции — вероятность клика на рекламное объявление. Перенумеруем все категории в порядке убывания их истинной доли и обозначим порядковый номер как order_id, а исходный случайный идентификатор как id. Предлагается рассмотреть разные варианты ML с огрублением номера (идентификатора) категории до натурального числа от 1 до 1000. Это ограничение может быть вязано связано, например, с тем, что вы хотите хранить статистику по историческим данным и у вас есть возможность хранить только 1000 пар (показы, клики). Варианты огрубления идентификатора категории:

(a) огрубленный идентификатор равный id' = id // 1000 (целочисленное деление на 1000);

(b) огрубленный идентификатор равный id' = order_id для топовых 999 категорий по доле, а всем остальным назначить идентификатор 1000;

© какой-то другой способ огрубления id' = G (id), где G — детерминированная функция, которую вы можете сконструировать на базе статистики кликов на 100 млн показов, где каждый показ имеет какую-то категорию с вероятностью ровной доле категорий, а клик происходит согласно вероятности клика для этой категории.

Оцените значение ошибки error в этих трёх вариантах, где  а

а , а

, а  — это значение

— это значение  для идеального прогноза

для идеального прогноза  .

.

Задача 3.7. Пусть реальность такова, что  , где — это шум, случайное число из

, где — это шум, случайное число из  . А ваша модель

. А ваша модель

где веса  вам неизвестны и имеют априорное распределение лапласа со средним 0 и дисперсией 1. Последние 5 факторов модели по факту бесполезны для прогноза. Какого размера должен быть обучающий пул, чтобы получить среднеквадратическую ошибку прогноза

вам неизвестны и имеют априорное распределение лапласа со средним 0 и дисперсией 1. Последние 5 факторов модели по факту бесполезны для прогноза. Какого размера должен быть обучающий пул, чтобы получить среднеквадратическую ошибку прогноза

.

.

Сгенерируйте три пула №1, №2, №3 c размерами 50, 50, 100000 и узнайте как лучше действовать — (а), (б) или (в):

(а) соединить два пула в один и на основании объединенного пула найти наилучшие веса, минимизирующие  на этом пуле

на этом пуле

(б) для различных пар  , найти наилучшие веса, минимизирующие

, найти наилучшие веса, минимизирующие  на пуле №1; из всех пар выбрать такую пару

на пуле №1; из всех пар выбрать такую пару  ,

,  , на которых достигается минимум

, на которых достигается минимум  на пуле №2; пары предлагается взять из множества

на пуле №2; пары предлагается взять из множества  где

где  и

и  геометрические прогрессии с

геометрические прогрессии с  от

от до 1. Нарисуйте график ошибки как функцию от , положив

до 1. Нарисуйте график ошибки как функцию от , положив .

.

(в) соединить два пула в один и на основании объединенного пула найти наилучшие веса, минимизирующие на этом пуле; значения , взять из предыдущего случая.

Метод тем лучше, чем меньше ошибка на пуле №3, который соответствует применению модели в реальности. Стабилен ли победитель, когда вы генерируете новые пулы? Нарисуйте таблицу 3×3 mse ошибок на трёх пулах в этих трёх методах.

Как п