[Перевод] Стартапы Кремниевой долины готовятся к лету боли

Деньги в Долине иссякли, а фальшивыми отчетами свою капитализацию больше не поднять. Более 400 единорогов вообще не привлекали нового финансирования с 2021 года. Не устраивали раундов и не размещали акции на рынке, ожидая лучших времен. Но свободные деньги заканчиваются, и продавать себя надо. Когда стартапы это сделают, многим придется подумать о куда более низких оценках. Многие фирмы будет просто не узнать.

Стадия принятия

Глобальное распределение венчурных инвестиций

У мира стартапов был самый тяжелый год. Массовые увольнения, в том числе у всех лидеров, задающих тренды — Google, Amazon, Microsoft, Meta и Apple. Резкое падение уровня венчурных инвестиций, а тут ещё и хаотический крах Silicon Valley Bank (+ First Republic Bank 26 апреля уже всё, а Pacific Western Bank, кажется, на подходе). Но многие в сфере высоких технологий считают, что худшее еще впереди.

Эксперты говорят, что по мере того, как рыночный спад затягивается, а живые деньги от инвесторов становится найти всё труднее, у большинства «кремниевых» стартапов начнут заканчиваться ресурсы. Некоторые компании, поддерживаемые венчурным капиталом, будут вынуждены привлекать новое финансирование. Что означает согласие на любую, даже намного более низкую оценку капитализации, чем у них есть сейчас.

Такая сделка называется »понижением», и череды таких сделок сейчас опасаются как основатели стартапов, так и их инвесторы. Говорят, такого сжатия капитала не было больше 20 лет, с момента краха доткомов. Если рынок увидит, что ряд крупных стартапов вдруг уполовинился в цене — это создаст эффект домино и для всех тех фирм, которые не были связаны с венчурным капиталом, и имели свой стабильный доход. Даже если компания давно вышла на IPO и получает достойную прибыль, полностью покрывая свои расходы, это всё равно может её коснуться.

При этом сейчас свободных денег становится настолько мало, что стартапам, которые смогут привлечь деньги даже при более низкой оценке, ещё повезло. Иначе — придется распускать всех сотрудников или вообще запускать процедуру банкротства.

Игра на понижение

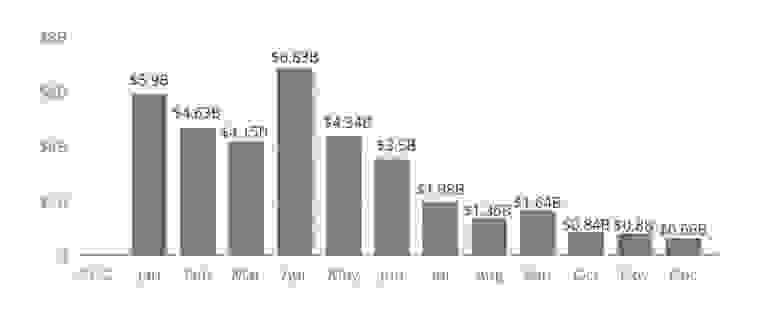

Венчурные инвестиции в 2022 году

По данным исследовательской компании Prequin, к концу 2022 года процент раундов понижения достиг пятилетнего максимума. А ранние данные за первый квартал 2023 года на Pitchbook показывают, что примерно 7,5% всех раундов венчурного финансирования в США вышли на понижение — самая большая цифра за 10 лет (она может показаться не очень огромной, но тут нужно учесть, что обычно компании, ищущие вливания денег, делают это на фазе своего роста). Причем в отчете Pitchbook говорится, что эта цифра будет расти.

Ряд известных компаний — финансовый гигант Stripe, шведский платежный стартап Klarna Bank и охранная фирма Snyk — уже снизили свою оценку. Другие, вроде Blockchain.com, ведут переговоры о том, чтобы сделать то же самое, чтобы получить денег. Говорят, что их капитализация при этом снизится на $10 млрд за раз. Это при том, что раньше компанию оценивали в $14 млрд.

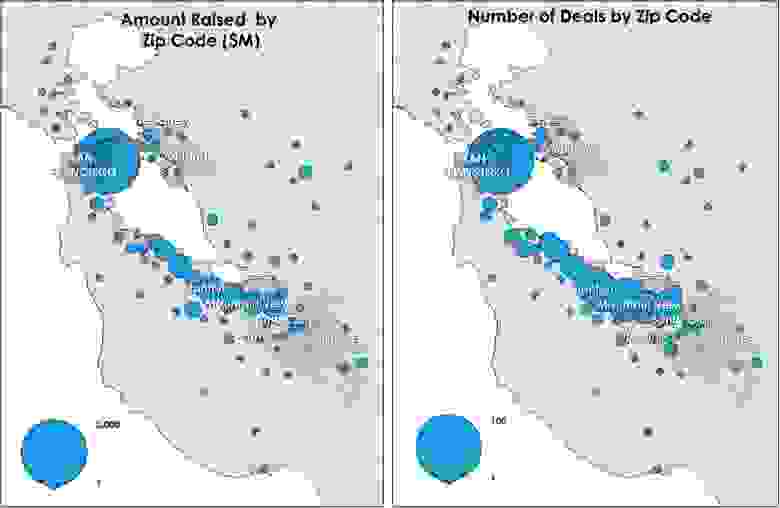

Деньги, собираемые по Кремниевой долине

Основатели стараются избегать раундов с понижением, потому что они сигнализируют о том, что компания перестала взлетать на Луну и, наоборот, сошла с рельсов. Подрывается моральный дух сотрудников, уничтожаются миллионы, а иногда и миллиарды денег инвесторов и фаундеров. Такие раунды могут даже привести к юридическим проблемам — если венчурные капиталисты, которые, войдя в капитал фирмы, называются «партнерами с ограниченной ответственностью», глядя на свои убытки подадут в суд, заявив об обмане. И правда: тебе наобещали золотые горы, а тут оказалось, что компания (пусть и из-за состояния рынка в целом) еле сводит концы с концами.

Тем не менее, большинство профессионалов сферы высоких технологий, если спросишь, мрачно подтвердят, что такие сделки становятся неизбежными. И Pitchbook, и Prequin, и TechCrunch ожидают, что число раундов понижения, особенно во второй половине 2023 года, действительно увеличится. Эта волна грядет, и это является общеизвестным фактом. Если у вас есть капитал в Uber, Airbnb, Databricks, Instacart или американских стартапах поменьше, самое время вывести его в кэш.

Хотя многие компании сокращают свои расходы и берут в долг, чтобы избежать привлечения денег на невыгодных для них условиях, эти тактики имеют свои пределы. По данным PitchBook, более 400 компаний — треть всех стартапов-единорогов — не привлекали новое финансирование с 2021 года. Это очень долгий срок для фирмы, которая еще не получает прибыль, полагаясь на деньги, полученные в результате предыдущих раундов. Большинство компаний, полагающихся на венчурные финансы, обычно собирают средства каждый год или два.

По данным PitchBook, около 94% IT-единорогов убыточны. Пока что они терпят, надеясь переждать и пережить падение рынка. Но это всё начинает напоминать легенду о шотландской знати, которая не собирала дань семь поколений. Они сидят и пьют шампанское в своём замке, пока тот начинает разрушаться под ними, а дождь уже льет сквозь крышу.

Некоторые крупные стартапы решили, что так жить нельзя. И просто приняли на себя удар. Stripe на днях завершила сделку по финансированию, собрав $6,5 млрд. Инвесторы оценили финтех-гиганта в $50 млрд — то есть, почти в два раза меньше по сравнению с пиковой оценкой в $95 млрд в 2021 году. Компания заявила, что она не нуждается в этом капитале для ведения своего бизнеса. Но он нужен ей для «предоставления ликвидности нынешним и бывшим сотрудникам», и выполнения налоговых обязательств, связанных с премиями в виде акций.

Удешевление в 2 раза — это ещё по-божески. Ряд крипто-стартапов заканчивают раунды, в ходе которых их оценка снизилась на 85% (см. например, Klarna). А несколько недель назад «умный» стартап по тренировкам Tonal Systems привлек деньги от частной инвестиционной компании по объявленной цене в 550 миллионов долларов — меньше трети от его оценки в $1,9 млрд два года назад.

Умение не унывать

Даже несмотря на рекордные урезания стоимости, всё больше стартапов учатся, что понижение — это всё-таки гораздо лучше, чем раунд без финансирования. В 2022-м венчурные инвестиции во все компании сократились на 35% по сравнению с годом ранее. Но ещё более серьезное падение произошло буквально в последние месяцы. Количество стартапов, собравших деньги в первом квартале 2023 года, достигло самого низкого уровня за последние пять лет. Данные PitchBook показывают, что на каждые 3 доллара, которые нужны IT-фримам, у инвесторов есть всего 1 доллар.

Мы сейчас переживаем один из худших периодов в венчурной активности за последние десятилетия. Причины, видимо, нужно искать в макроэкономике, в геополитике, или в афтершоках после ковида. Разницы особой нет. Эксперты в индустрии в любом случае ожидают, что всё это продлится еще минимум год. Который нужно как-то пережить. А дальше будет видно.

В первую очередь сейчас страдают зрелые стартапы, готовящиеся к IPO. Этот процесс часто готовился несколько лет, его так просто не остановить. Все финансы сводились с учетом этого факта, инвестиции давались под перспективу «выхода». Да и никто не даст гарантии, что через год или два денег для компании соберут больше: даже если рынок подымется, будет слишком много компаний, реализующих свой «отложенный спрос». И не факт, что для всех них найдется достаточно денег. Поэтому многие всё-таки решают делать IPO сейчас, и смириться с тем, что их «недооценили».

Более молодые стартапы, до публичного дебюта которых оставалось еще несколько лет, сначала чувствовали себя лучше. Но постепенно инвесторы становятся всё более скептичными, и заключают с ними очень жесткие сделки (если вообще заключают). Это работает так даже в нашумевшем пространстве генеративного ИИ — единственного яркого пятна в текущем мрачном ландшафте венчурного инвестирования. В этой сфере сейчас больше всего талантов, интереса и денег для новых компаний. Но даже OpenAI, продукты которого показали больший рост популярности, чем Instagram и TikTok, и который может заменить 300 млн сотрудников, в прошлом месяце оценили в $20 млрд.

Эта оценка в два раза меньше, чем было у WeWork, и в полтора раза меньше, чем было у службы доставки Just Eat. Фирма Toast, которая предоставляет софт для владельцев ресторанов, и которая 11 лет работает в убыток, в 2021-м получила оценку $31 млрд (сейчас она стоит меньше $4 млрд). Coinbase в том же году вышла на бирже за $86 млрд (сейчас она стоит $12,5 млрд). Дата-брокера Qualtrics на IPO оценили в $27 млрд (сейчас $10 млрд). Если бы сегодня был 2021-й год, OpenAI легко могла бы стоить пятьдесят-шестьдесят миллиардов, или подняться даже выше на волне дикого хайпа. Сейчас этого хайпа (по крайней мере, в финансовом плане) нет.

Как говорит в подкасте для Acquired Авлок Кохли, СЕО AngelList, главного американского сайта объявлений для фаундеров и бизнес-ангелов:

Статистически, как стартап, вы сейчас ничего не добьетесь. Это просто математика.

Но если такие слова вас не останавливают — значит, вам и правда нужно этим заниматься.