[Перевод] С чем связан рост популярности интернет- и мобильных платежей в Китае

Уровень распространения интернета и мобильных телефонов в Китае высок. По состоянию на январь 2016 года количество пользователей интернета в Китае составляло 688 млн человек — в два раза больше всего населения США. Несмотря на это, доступ к сети есть всего лишь чуть более чем у 50% жителей Поднебесной против 84% в США. Это говорит о том, что у Китая есть хороший потенциал для дальнейшего роста в этом направлении. Из 688 млн китайских интернет-пользователей приблизительно 530 млн (77%) пользуются социальными сетями и их приложениями.

Уровень распространения интернета и мобильных телефонов в Китае высок. По состоянию на январь 2016 года количество пользователей интернета в Китае составляло 688 млн человек — в два раза больше всего населения США. Несмотря на это, доступ к сети есть всего лишь чуть более чем у 50% жителей Поднебесной против 84% в США. Это говорит о том, что у Китая есть хороший потенциал для дальнейшего роста в этом направлении. Из 688 млн китайских интернет-пользователей приблизительно 530 млн (77%) пользуются социальными сетями и их приложениями.

Популярность цифровых социальных сетей в Китае можно объяснить рядом факторов:

- Большое количество людей переселяются в городские центры в погоне за трудоустройством и эта тенденция привела к географическому разделению многих семей. Возможность легко поддерживать связь на расстоянии с помощью аудио, видеозвонков и других инструментов общения — эффективное и удобное решение. В этом смысле Китай имеет много общего с другими регионами, претерпевающими подобные демографические перемены и рост городского населения.

- Относительно дешевые и полнофункциональные смартфоны доступны в Китае повсюду. Благодаря усилиям целого ряда местных производителей стоят китайские девайсы значительно дешевле — как минимум на 50 долларов ниже своих аналогов по всему миру. (Впрочем, в последние годы цены выросли в связи с популярностью iPhone, средняя розничная цена которого существенно выше). Этот фактор значительно ускорил повсеместное распространение смартфонов: данный показатель в Китае на 20% выше, чем в среднем по миру. Мобильный трафик здесь также дешевле. К примеру, 2-гигабайтный пакет можно приобрести у China Mobile за 120 юаней (17.4 долларов). Аналогичный пакет от T-mobile в США обойдется в 20.50 долларов. Китайские смартфоны прекрасно совместимы с телекоммуникационной сетью формата 4G, зона покрытия которой позволяет обслуживать 76% населения. Последний показатель сопоставим с аналогичным показателем США (81%).

- Китайские миллениалы пользуются мобильными телефонами особенно активно. Для многих из них смартфон первый и часто единственный канал доступа к интернету. Смартфоны — дешевы и упрощают доступ к сети. В 2015 году только в 49.6% китайских семей имелся персональный компьютер, в том время как в США компьютеры были у 87.3% семей. Китайским пользователям нравится держать связь друг с другом посредством онлайн-общения. Эта характеристика также объединяет Китай с другими регионами с высоким уровнем проникновения мобильных технологий и малой распространенностью компьютеров.

Однако кроме этих вспомогательных факторов, есть также и одно значимое препятствие, которое необходимо учитывать в контексте распространения цифровых платежей и финансовых услуг: отсутствие доверия.

Переход к цифровым технологиям: кейсы приобретения доверия и масштабного роста

Ключевой фактор, лежащий в основе любых операций с участием денег — это доверие. Сюда входит доверие к средству обмена, защищенности платежного механизма, противоположной стороне и к регуляторной обстановке в целом. Тщательная проверка на всех этих уровнях позволяет гарантировать защиту потребителей и наличие необходимых каналов регулирования в случаях, когда, по мнению одной из сторон, происходит ошибка или нарушение.

Как только вопрос с доверием решается, возникает другая серьезная задача — достижение необходимых масштабов. Опыт последних лет показывает, что цифровые платежи, в случае их правильного позиционирования на рынке, могут способствовать достижению масштаба и построению доверительных отношений с потребителями.

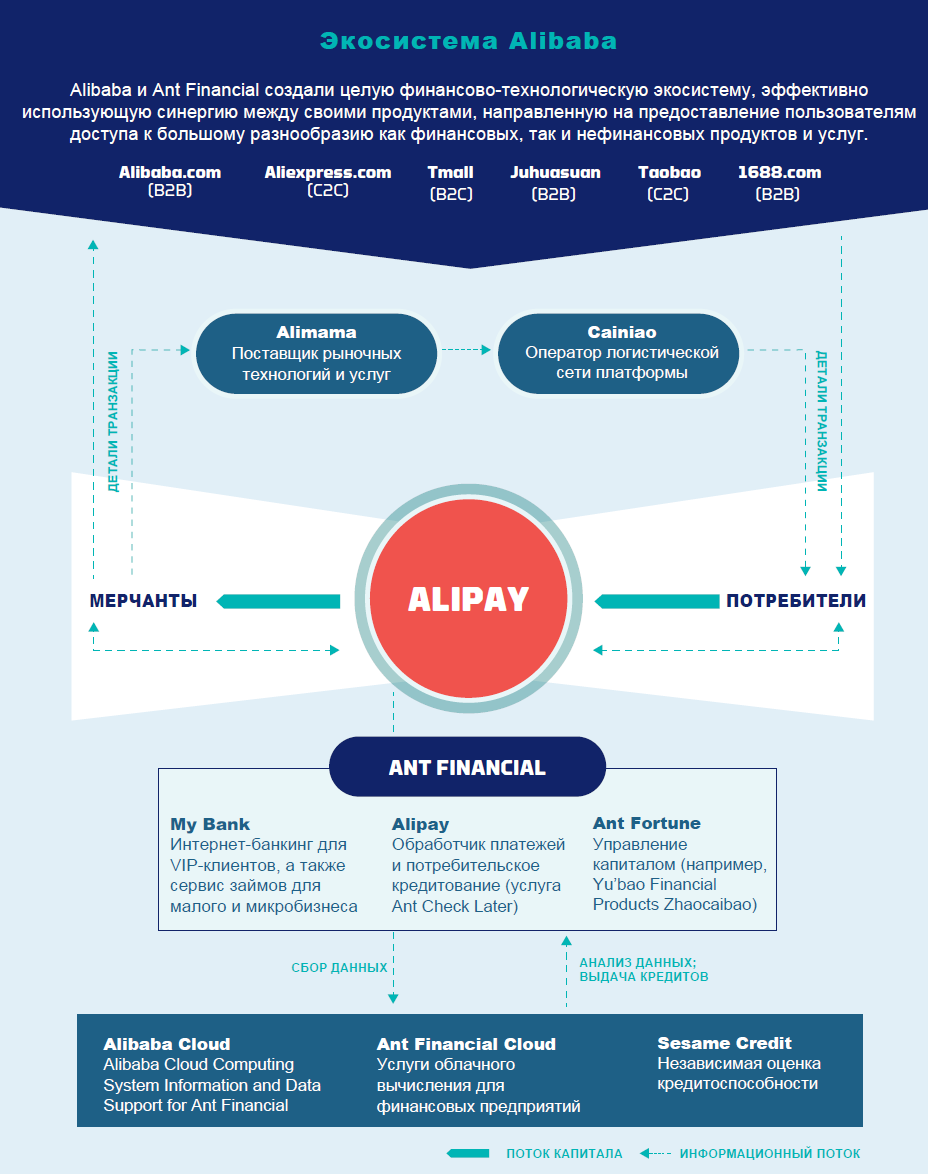

Alipay: масштабный рост и завоевание доверия

Alipay — один из крупнейших в Китае цифровых платежных сервисов. Alibaba Group запустила свою первую платформу электронной коммерции в 1998 году в китайском Ханчжоу. Веб-сайт был изначально задуман как B2B-платформа, позволяющая зарубежным покупателям налаживать бизнес-отношения и китайскими продавцами. В 2003 году компания запустила Taobao, С2С-платформу, имевшую огромный успех.

Taobao — платформа электронной коммерции, где обычные люди или мелкие торговцы могли создать свою витрину товаров и продавать продукты. На Taobao компания не занималась продажей каких-либо продуктов, вместо этого предоставляя мерчантам маркетплейс-инфраструктуру, в том числе технологии, платежные и логистические механизмы.

Пять лет спустя, в 2008 году, Alibaba запустила Taobao Mall (ныне известный как Tmall), B2C-платформу, достигшую схожего уровня роста и популярности. Как и сервис Alibaba, Tmall также представляет собой платформу для мерчантов, обслуживающую, однако, более крупных клиентов по объему продаж клиентов, предоставляя им больше инфраструктурных услуг и поддержки за большую же комиссию.

Эти две платформы довольно быстро стали крупнейшими в Китае сайтами электронной коммерции.

Переход электронной коммерции от наличных к цифровым технологиям

Большинство операций в ранние дни существования Taobao и Tmall работали по схеме оплаты по факту доставки, поскольку наличные в то время были более предпочтительным и вызывавшим больше доверия средством обмена. Клиент делал заказ и оплачивал его курьеру при получении. Схема эта была не самой эффективной, но работала как следует. В то же время уже в те годы существовали платежные интернет-сервисы, услугами большинства из которых потребители пользовались для оплаты счетов и пополнения мобильного баланса. Сервисы эти не были ориентированы на обслуживание электронной коммерции. Потребитель мог провести онлайн-транзакцию, но не имел возможности обратиться куда-либо в случае мошенничества. Средства списывались и переводились мгновенно, без какого-либо механизма оспаривания вроде тех что сегодня широко доступны при совершении операции с кредитными картами или PayPal.

В результате в 2004 году Alibaba решила создать собственный платежный продукт. С помощью Alipay пользователи могут держать деньги в цифровом кошельке, пополняя его с любой привязанной к нему дебетовой карты, физических предоплаченных карт, или путем прямого перевода денег в рамках P2P или B2C-транзакции.

После этого Alibaba интегрировала Alipay с Taobao, уже успевшей завоевать популярность платформой. Покупатели на Taobao получили возможность создать Alipay-аккаунт и пользоваться его балансом вместо наличных во время процесса оформления и оплаты заказа. Старый способ оплаты наличными во время доставки также продолжал работать. Это позволило Alipay мгновенно набрать большую базу потенциальных пользователей, что помогло компании решить задачу масштабирования платежного сервиса. Чтобы добиться доверия со стороны пользователей и потенциальных пользователей Alipay была разработана как система промежуточного хранения средств: мерчант не мог получить оплату до тех пор, пока клиент не подтвердит, что удовлетворен покупкой.

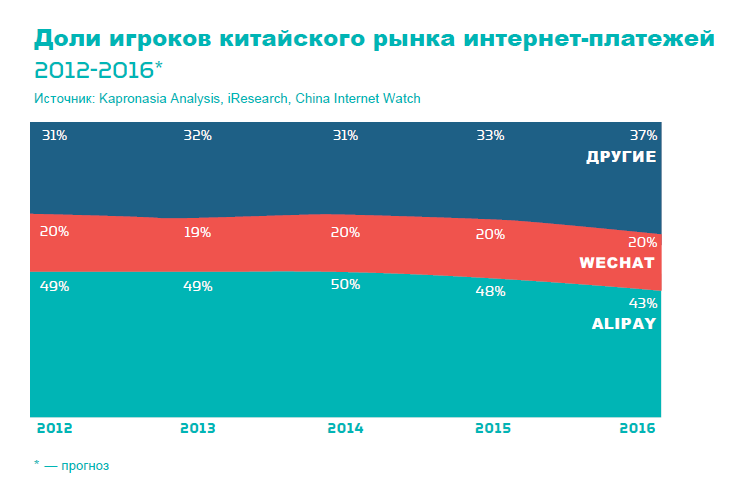

Подобная организация сервиса и его привязка к налаженной ранее платформе электронной коммерции позволили Alibaba решить ключевые проблемы платежной отрасли — доверие и масштаб — предоставив потребителям большую уверенность при ведении денежных отношений с удаленными на тысячи километров от них вендорами. Платежный сервис быстро приобрел популярность и даже когда в 2015 году его рыночная доля несколько уменьшилась, даже в то время с его помощью по-прежнему проводилось 50% всех интернет-платежей Китая.

Первая версия Alipay, запущенная в 2004 году, существовала в виде веб-приложения. Мобильное приложение было запущено в 2009 году. К 2016 году Alipay обрабатывал 175 млн транзакций в день, 60% которых были отправлены со смартфонов.

Tencent: другое начало, похожий результат

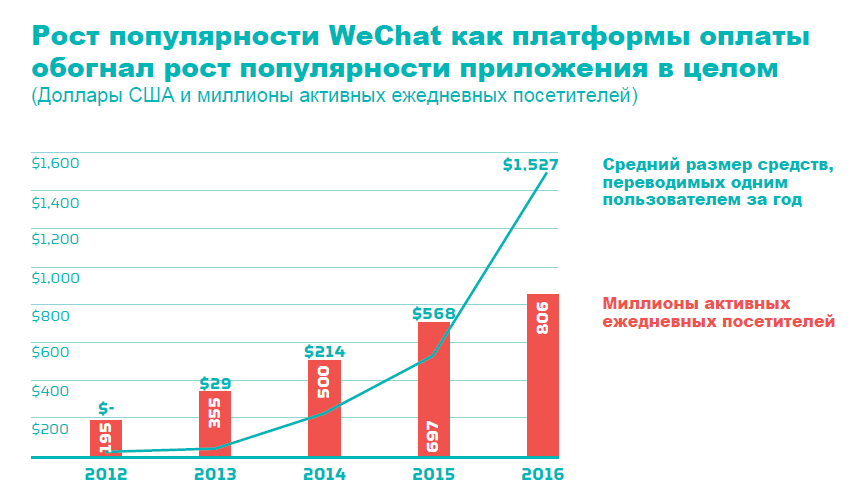

Другой популярный в стране платежный сервис был создан основанной в южнокитайском городе Шенчжень в 1998 году компанией Tencent. У компании есть два основных социальных приложения — QQ и Weixin, или WeChat на английском языке. По состоянию на 3-ю четверть 2016 года совокупное количество пользователей приложений достигло 846 миллионов человек.

QQ — платформа онлайн-общения, предлагающая как функциональность чата, так и возможность отправки электронной почты и сохраняющая свою популярность несмотря на запуск WeChat. WeChat в некотором роде похож на Facebook и WhatsApp — популярные социальные приложения, запущенные в США за несколько лет до его появления. WeChat позволяет двум пользователям общаться друг с другом посредством сообщений, аудио или видео. Кроме того, приложение упрощает общение между большими группами людей и имеет встроенную функциональность под названием Moments, аналогичную Timeline на Facebook. Moments позволяет подписчикам публиковать изображения, мысли, популярные новые статьи и другие материалы, доступные для просмотра ограниченному кругу людей. Большая часть пользователей проводит в приложении значительное количество времени, открывая его много раз в день, чтобы проверить новости друзей, публиковать посты, изображения, цитаты и участвовать в их обсуждении.

Несмотря на то что Tencent создал одну из крупнейших и наиболее посещаемых мобильных социальных сетей в мире, по-настоящему выделяющимся из общей массы аналогов его сделало внедрение платежной функциональности в WeChat. В 2005 году Tencent разработал цифровое платежное приложение под названием Tenpay, запущенное через девять месяцев после Alipay. Tenpay позволял пользователям оплачивать продукты и услуги Tencent, такие как доступные в QQ онлайн-игры и музыку и было также совместимо с некоторыми другими платформами цифровой коммерции (за исключением Taobao или Tmall — брендов конкурента Alibaba).

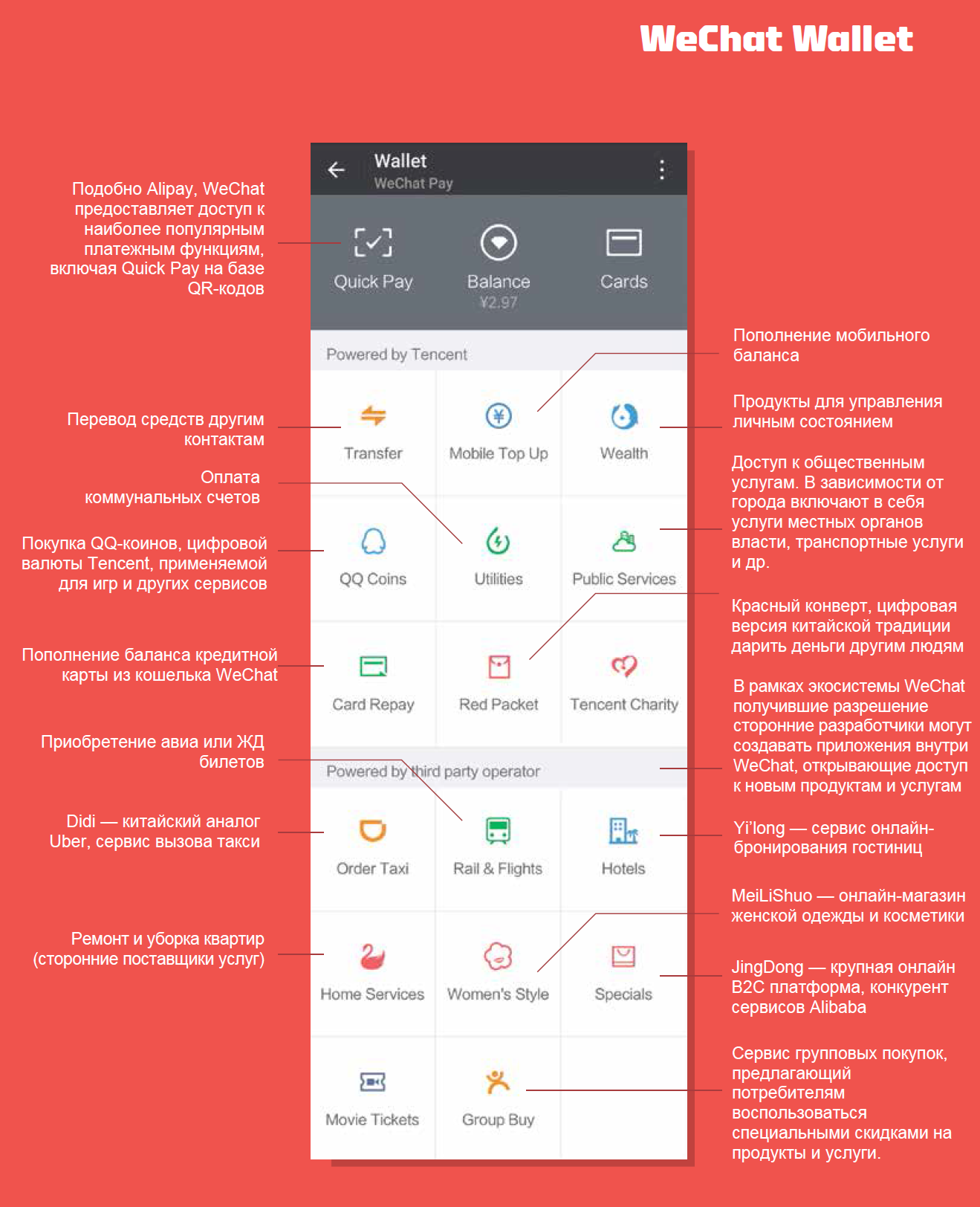

В 2013 году Tencent интегрировал функциональность Tenpay в WeChat. Эта часть приложения получила название WeChat Pay и позволяла пользователям открывать цифровой кошелек прямо в приложении WeChat и получить доступ к самым разным платежным решениям. Привязка дебетовой или кредитной карты к кошельку позволяла передавать средства другим пользователям WeChat Pay и хранить деньги для их последующего использования.

Менее очевидным на тот момент был тот факт, что цифровые платежи позволили Tencent и Alibaba выйти на рынок финансовых услуг. Тем самым компании заложили основу для появления еще больших бизнес-возможностей по предложению дополнительных продуктов и услуг для создания полнофункциональных систем финансового обслуживания.

Рост и развитие цифровых платежных экосистем

Применение существующих платформ электронной коммерции и социальных сетей в качестве основы для ускорения развития цифровых финансовых услуг

Первоначальный успех платежных продуктов Alibaba и Tencent был значимым ранним шагом для ускорения роста цифровых финансовых услуг в Китае. Однако еще более существенные преимущества появились, когда обе компании использовали силу существующих платформ электронной коммерции и социальных сетей. Это сочетание позволило миллионам пользователей получить доступ к ранее недосягаемым для них финансовым услугам и продуктам.

Социальные финансы

Tencent также сделала заметные шаги в деле разработки широкого круга продуктов для усовершенствования своей платежной экосистемы и увеличения востребованности сервисов. Компания довольно быстро поняла, что простой интеграции платежной функциональности с социальными сетями недостаточно для стимулирования интереса пользователей к услугам (над решением этой задачи, в частности, бьются западные соцсети вроде Facebook). В Tencent поняли: чтобы потребители захотели начать пользоваться сервисами и у них выработалась определенная лояльность им требуется действенная мотивация и демонстрация полезности предлагаемых услуг.

Как WeChat использовал социальные сети для стимулирования использования платежей

WeChat подошел к этому вызову творчески. В 2014 году Tencent представила публике новую кампанию под названием «Красные конверты». Она представляла собой цифровую версию старинного китайского обычая дарения небольшого количества денег друзьям и членам семьи в красных конвертах во время Китайского Нового года.

Использование цифровых платежей для отправки денежных подарков в то время уже не было в новинку. Однако WeChat придал этой традиции игровую форму, позволяя пользователям составить список получателей и сформировать общую сумму для отправки. После этого компьютер в случайном порядке распределял деньги между людьми в списке.

Так появились «Счастливые конверты». Тем не менее чтобы получить свое вознаграждение счастливчику необходимо было иметь WeChat-аккаунт, привязанный к банковскому счету. Естественно, изначально немногие получатели соответствовали этому требованию, однако подача произвела мгновенный эффект на рост числа пользователей. В течение первой недели акции сервисом воспользовались 8 млн человек, а резкий рост количества новых банковских счетов, подключенных к WeChat, измерялся миллионами. На протяжении длившейся недели акции пользователи WeChat отправили «счастливых конвертов» на сумму в 400 млн юаней (58 млн долларов).

Чтобы еще больше способствовать привлечению пользователей, WeChat, как и AliPay, субсидирует большую часть своей платежной функциональности, делая пополнение кошелька приложения и совершаемые с его помощью платежи бесплатными. Изначально даже вывод денег из приложения был бесплатным, однако сегодня и WeChat и Alipay взимают комиссию 0.1% от размера выводимых средств — показатель, значительно меньший по сравнению с комиссиями на аналогичные межбанковские переводы. Все это стимулирует пользователей держать средства внутри платежных систем WeChat или AliPay.

Способность легко и дешево переводить средства друзьям или другим пользователям WeChat, подключившимся к платежной функциональности может быть очень полезна. Это особенно касается людей, регулярно получающих денежные переводы от разделенных большим расстоянием членов семей. Последний момент может найти еще более широкое применение в других странах и рынках.

Создание экосистемы

Постепенно Tencent продолжала наращивать свою привлекательность в глазах потребителей, представляя новые встроенные в WeChat услуги. Со временем пользователи получили возможность приобретать билеты в кино или на самолет, бронировать комнату в гостинице, или получить доступ к городским службам чтобы оплатить коммунальные счета или запросить какую-либо услугу. Теперь они также могут вызвать и оплатить такси, заказать доставку еды и рассчитаться с курьером, приобрести вещи онлайн. Tencent установила взаимоотношения с вендорами и мерчантами и некоторые из них предложили промо-акции с использованием WeChat в физических магазинах.

Относительно недавно Tencent начала расширять свое присутствие на международном рынке. Компания заключила партнерское соглашение с Western Union, позволяющее пользователям WeChat совершать недорогие денежные переводы с помощью мобильного приложения в более чем 200 стран. Сейчас для многих малых фирм стало нормой начинать бизнес прямо в WeChat, без необходимости тратить время и деньги на традиционные веб-сайты или коммерческий бекэнд. Tencent значительно упрощает как создание канала прямых продаж и сети сбыта, так и открытие виртуальной витрины, продвижение продуктов и прием платежей с первого же дня ведения деятельности.

API WeChat: множество приложений внутри одного

Недавно WeChat также выпустил набор инструментов для разработчиков — так называемые API, позволяющие стартапам создавать приложения для самого WeChat, расширяющие его возможности. Сегодня разработчикам мобильных приложений приходится создавать iOS-версию приложений для iPhone и Android-версию для телефонов на Android. Применение API Tencent избавляет их от необходимости думать о поддержке операционных систем, поскольку их использование помещает приложение внутрь WeChat.

Первые шаги Alipay в социальных сетях

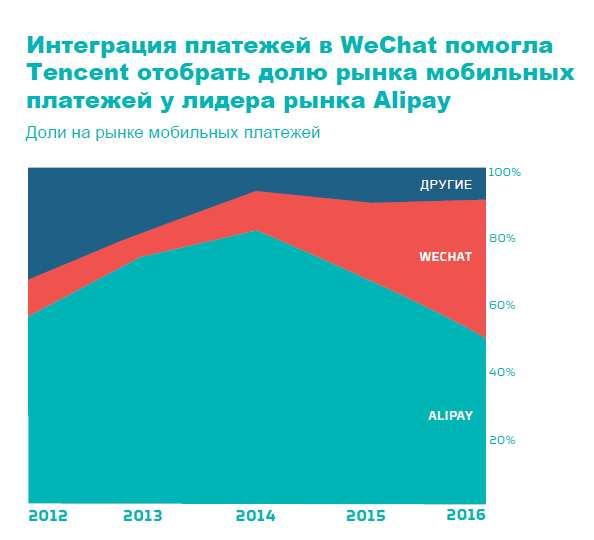

В 2014 году сервис Alipay от Alibaba занимал 82.3% китайского рынка цифровых платежей, тогда как WeChat Pay контролировал только 10.6%. К 2016 году, однако, это соотношение существенно изменилось: доля Alipay упала до 68.4%, а WeChat Pay — выросла до 20.6%. Популярность растущей платежной экосистемы WeChat Pay, активно применяющей для расширения свою социальную сеть, позволила ей быстро отобрать у AliPay часть рынка.

Поняв, какие набеги Tencent совершает с помощью своего чата и социальной сети, Alipay провела ряд изменений в собственном продукте, в том числе и добавление некоторых функций, схожих с теми, что доступны в WeChat.

Например, Alipay добавил возможность создавать онлайн-сообщества с расширенной функциональностью социальных сетей, в том числе Record my life — аналогом WeChat Moments и Facebook Timeline. Компания фактически стремится превратить кошелек в приложение-соцсеть с платежной функциональностью.

Некоторые приложения в развитых странах также внедрили функциональность, схожую с инновациями в сети WeChat. К примеру, WhatsApp представил голосовые и видеозвонки, а Facebook — функцию проведения платежей. Время покажет, удастся ли международным сервисам повторить путь WeChat по превращению в комплексную экосистему, стимулировав тем самым рост своей популярности и сохранив актуальность.

Сравнение ключевых показателей мобильных приложений

Вместо заключения приводим статистику, иллюстрирующую конкуренцию крупнейших американских и китайских приложений, работающих на стыке коммуникации и платежей.

| Время запуска |

Голосовые звонки |

Видеозвонки | Платежи | Число активных посетителей (млн чел./мес., 2015) | Сумма обработанных мобильных платежей (млрд $, 2015) | |

|---|---|---|---|---|---|---|

| Январь 2011 |

Июль 2012 |

Июль 2012 |

Август 2013 |

697 | 396 | |

| PayPal | 1998 | Нет | Нет | 1998 | 179 | около 50 |

| Alipay | 2004 | Нет | Нет | 2004 | 450 | 1,316 |

| 2009 | Апрель 2015 |

Ноябрь 2016 |

Нет | 1,000 | Не применимо | |

| Facebook Messenger | Август 2011 |

Апрель 2013 |

Апрель 2015 |

Март 2015 |

1,000 | Не применимо |