[Перевод] Kickstarter и игры в 2017 году

Ведущие категории игр на Kickstarter

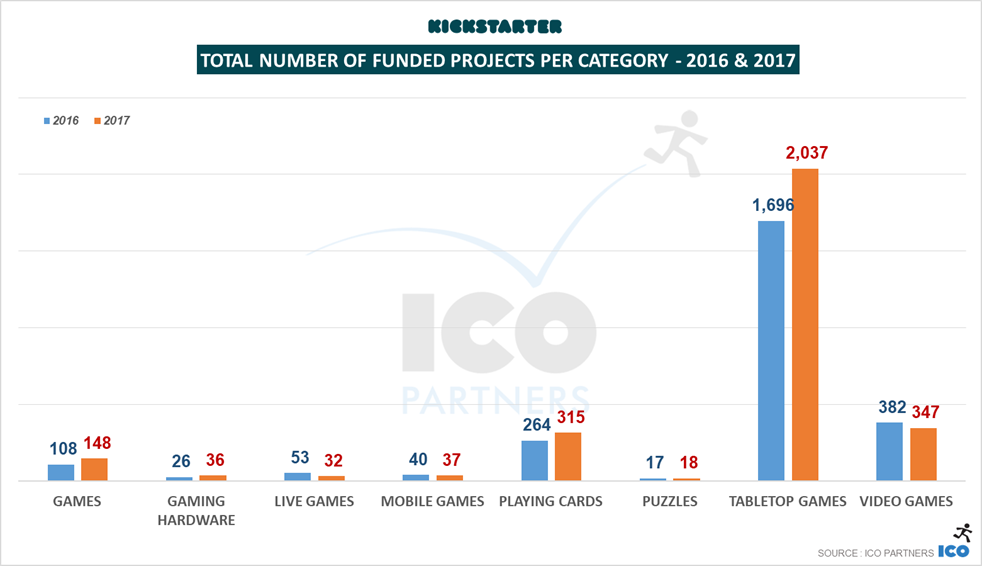

По сравнению с 2016 годом изменения значительны. Игры представляют собой 26% всех собранных в 2017 году денег и 15% от всех профинансированных проектов.

Здесь стоит заметить два очень важных аспекта.

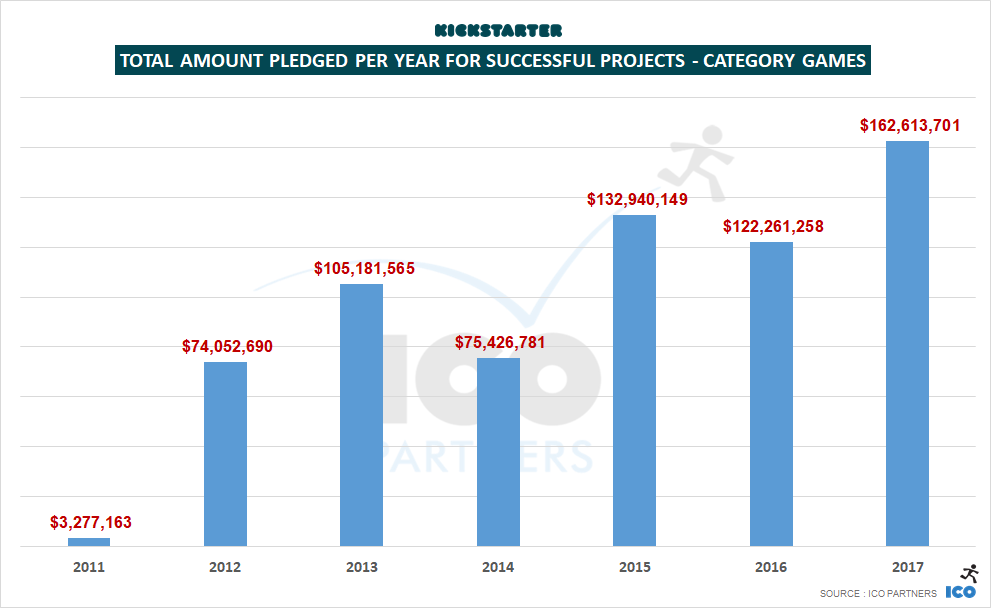

Во-первых, общая сумма денег, собранная игровыми проектами, в 2017 году значительно увеличилась. Во-вторых, общее количество игр, попытавших счастья на этой платформе, приблизительно осталось тем же: в целом всего организовано меньше 7 000 кампаний, но по сравнению с предыдущим годом бОльшее их количество достигло своих финансовых целей.

Мы можем считать, что платформа достигла более высокого этапа взросления — ищущие финансирования проекты лучше понимают, что им требуется для достижения своих финансовых целей. По сравнению с 2016 годом в 2017 году профинансировано на 15% игровых проектов больше.

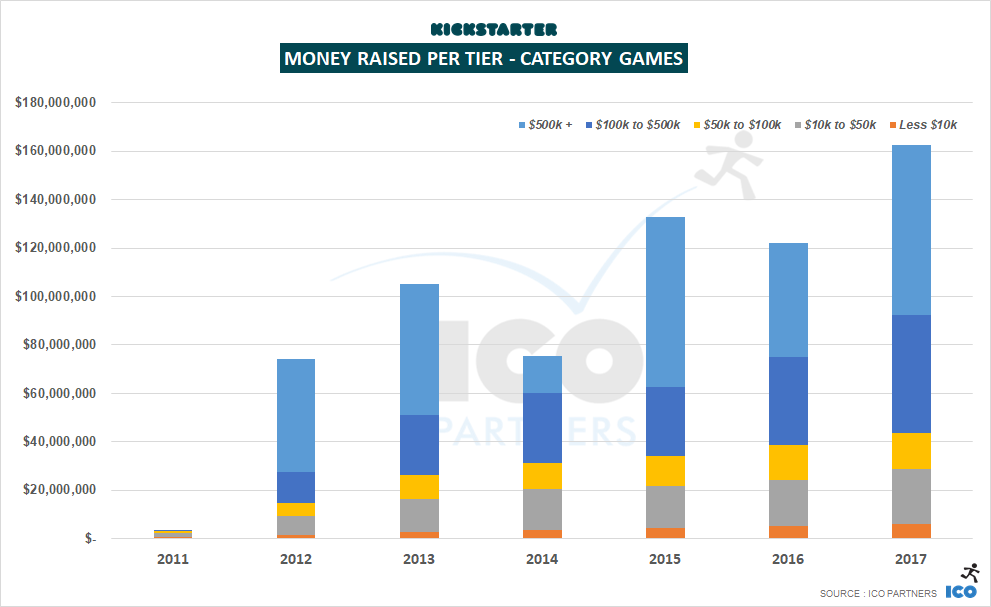

Больше денег было собрано на всех уровнях проектов. Разумеется, верхний дивизион, проекты с целью в $500k и больше, представляют собой большую долю собранных денег: одними этими проектами собрано $70m. Но количество успешных проектов, искавших поддержку в размере от $100k до $500K тоже увеличилось по сравнению с предыдущим годом и составляет почти треть всех денег, собранных в 2017 году.

Количество проектов в верхнем дивизионе по сравнению с 2016 годом не изменилось — в 2017 году больше $500k собрало 38 игровых проектов, то же число, что и в прошлом году. Малая доля крупных проектов собрала значительные суммы. Примечательны побивший рекорды Kingdom Death Monster 1.5, который стал проектом №1 в категории игр, собрав $12,4m, и The 7th Continent, собравший в одиночку $7m. Вместе эти две кампании представляют собой более 12% от всех денег, полученных в категории игр 2017 года. Неудивительно, что обе они — проекты настольных игр, и обе являются сиквелами/переизданиями уже успешных проектов с Kickstarter.

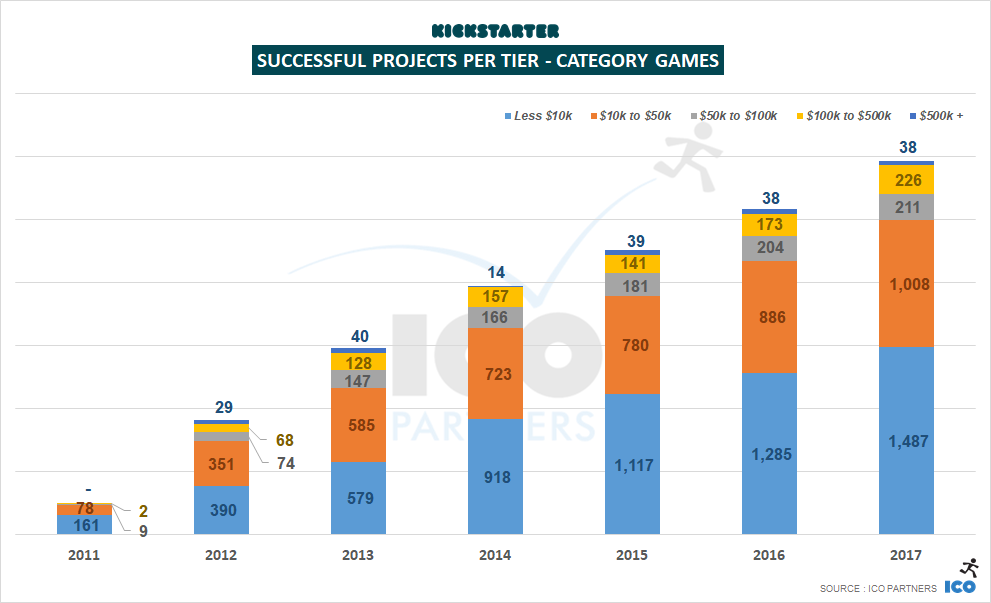

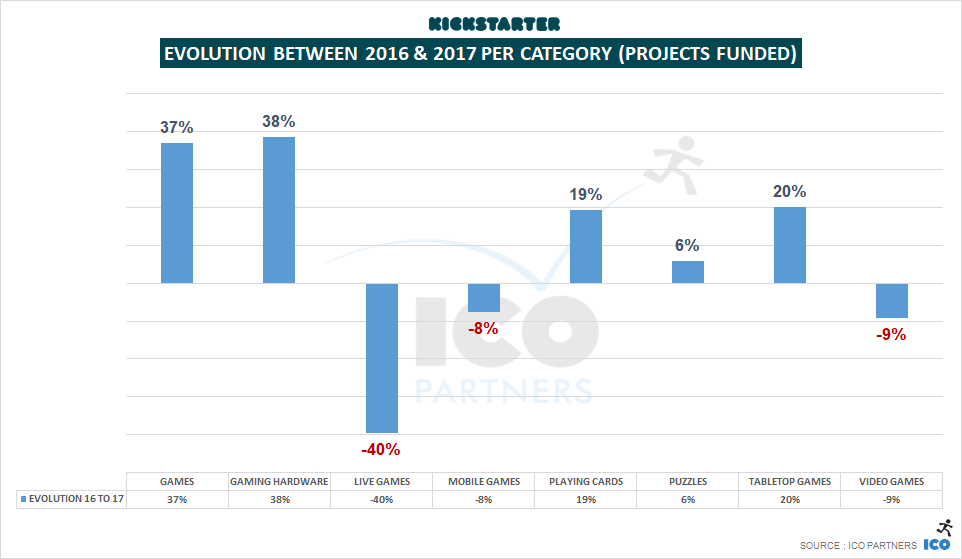

Если посмотреть на подкатегории, то количество спонсированных видеоигровых проектов с 2016 года немного упало. Стало гораздо меньше карточных проектов и общеигровых проектов. Но, что более важно, значительно выросло количество проектов настольных игр, на 18% по сравнению с 2016 годом.

И разумеется, почти весь рост общего количества денег, собранного игровыми проектами, связан с подкатегорией настольных игр.

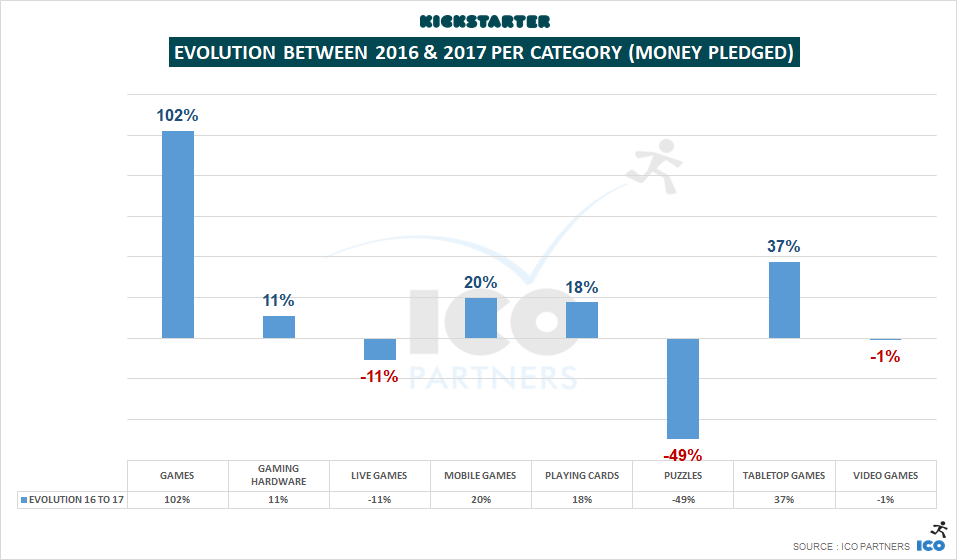

Взглянем на мелкие подкатегории

- Games — это общая категория, в которую попадают все проекты, не охватываемые существующими метками. В 2017 году её размер удвоился, как в общем количестве проспонсированных проектов, так и в сумме собранных денег. Она по-прежнему относительно мала, потому что в ней находятся только те странные проекты, которые сложно к приписать к чему-то конкретному, но упомянуть её стоило. Чтобы вы понимали, проекты какого типа сюда входят, я представлю лучшие два проекта 2017 года. Оба они связаны с гольфом: Chip-Down: Golf for the Non-Golfer и Beer Pong Golf: Golf Spieth Can«t Master

- Gaming Hardware — в 2017 году было профинансировано больше проектов игрового оборудования, но ни один из них не стал мегахитом. Но всё-таки стоит заметить, что преодолело планку $100k больше проектов, чем в предыдущем году (пять в 2017 году, и всего один в 2016 году). И если вам интересно, то крупнейшим проектом в категории стала ретро-консоль Dreamcade Replay.

- Live Games — нишевая подкатегория, её показатели в 2017 году незначительно снизились, впервые после времени её добавления. Впервые в этой подкатегории один проект преодолел барьер в $100k. Однако он немного выбивается из общего ряда проектов, представленных здесь, и наверно ближе к двум вышеупомянутым гольф-проектам в подкатегории Games. Посмотрите на CHIPPO: The New Golf Game for Beach, Backyard & Tailgate.

- Mobile Games — обычно я рекомендую людям не собирать средства на мобильные игры краудфандингом, поэтому я довольно предвзят при анализе этой категории. В 2017 году всего в ней собрано более $500k. Думаю, это примерно равно маркетинговому бюджету одного дня Clash of Clans компании Supercell. Тем не менее, в этой категории профинансировали 37 проектов, то есть примерно 10% от всех поданных проектов, намного ниже среднего для игровых проектов. Один проект собрал более $100k, это Epic Digital Card Game, но он оказался портом очень успешной настольной игры.

- Playing Cards — третья по величине подкатегория. В 2017 году в ней наблюдался некоторый рост, как в общей сумме собранных денег (+21%), так и в количестве успешно проспонсированных проектов (+19%). Стоит особо заметить, что в этом году впервые появился проект из категории Playing Cards, собравший больше $500k — The Name of the Wind Art Deck набрал $630k.

- Puzzles — самая мелкая из всех игровых подкатегорий, в 2016 году в ней профинансировано 17 проектов, а в 2017 году — 18 проектов. Общая сумма полученных денег меньше половины суммы 2016 года, но при таком малом количестве проектов и нужно ожидать больших колебаний.

А теперь посмотрим на две большие подкатегории.

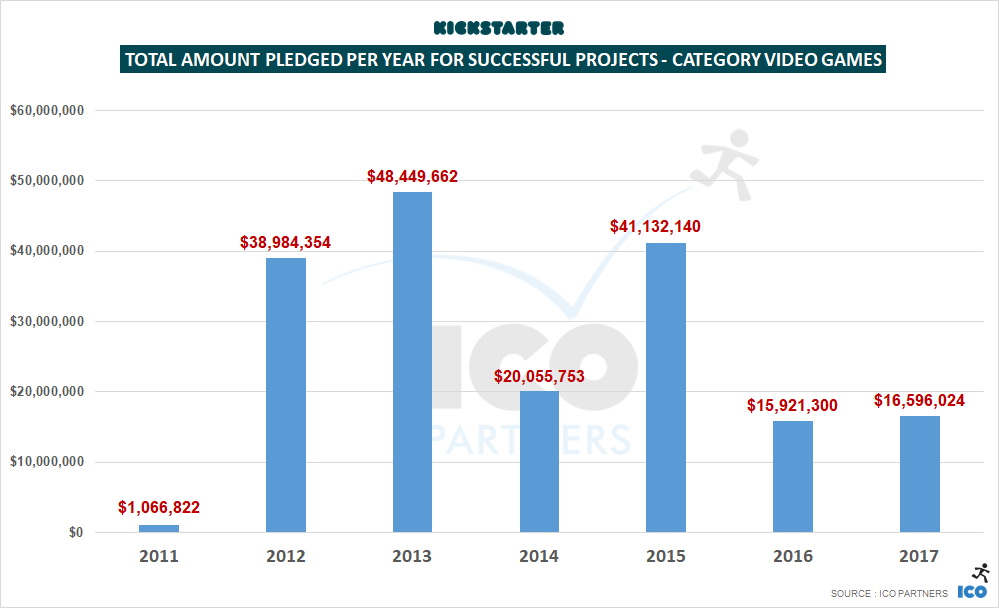

Стабильный для видеоигр год

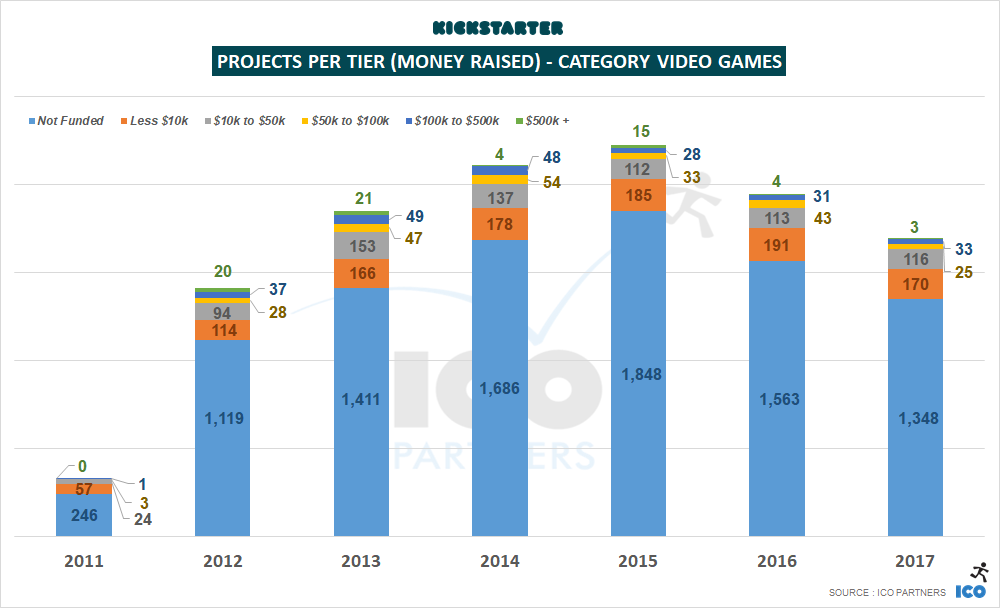

Наблюдался небольшой рост общего количества полученных денег вместе с небольшим снижением общего количества проспонсированных проектов, поэтому 2017 год не стал исключительным для видеоигр на Kickstarter.

Однако стоит заметить несколько моментов:

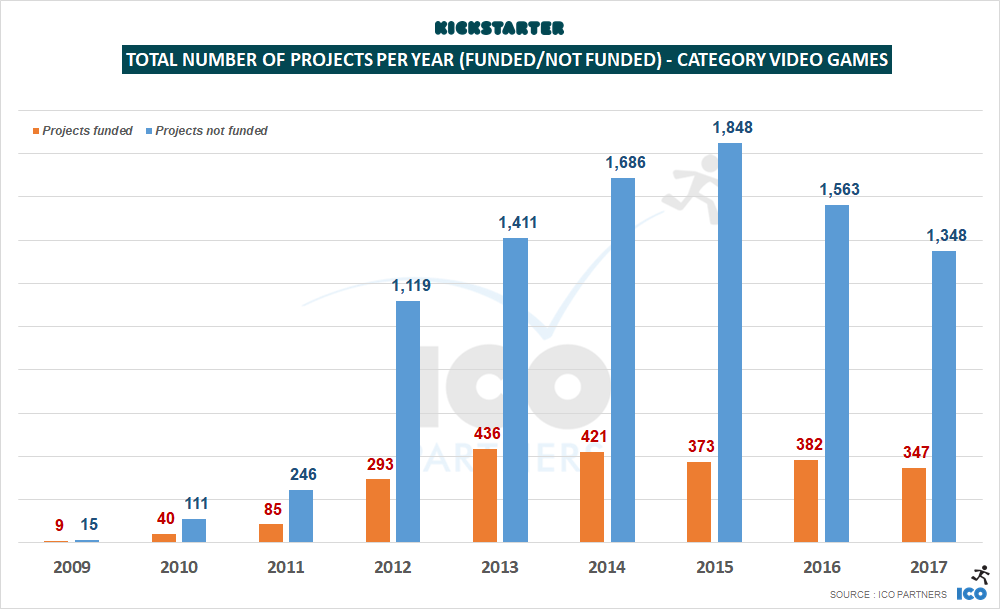

- Общее количество видеоигровых проектов, опубликованных на Kickstarter, растёт быстрее, чем снижение количества профинансированных проектов. Это значит, что доля профинансированных проектов растёт.

- В этом году мы впервые увидели снижение количества проспонсированных проектов в в интервале «Собрано меньше $10 000». Ещё одним интервалом, в котором появилось снижение, стал интервал от $50k до $100k. То есть в 2017 году заметные изменения произошли с мелкими хобби-проектами, а также с проектами, собиравшими от $50 000 до $100 000. На всех остальных уровнях количество профинансированных проектов в 2016 и 2017 годах осталось примерно одинаковым.

Моя теория заключается в том, что причиной снижения количества в нижнем диапазоне является то, что всё меньше создателей пытается обеспечить краудфандинг своих проектов, и это непосредственно влияет на этот интервал больше, чем на остальные. Kickstarter уже не так часто упоминается в медиа, как раньше, и уже не рассматривается как жизнеспособная для мелких проектов платформа.

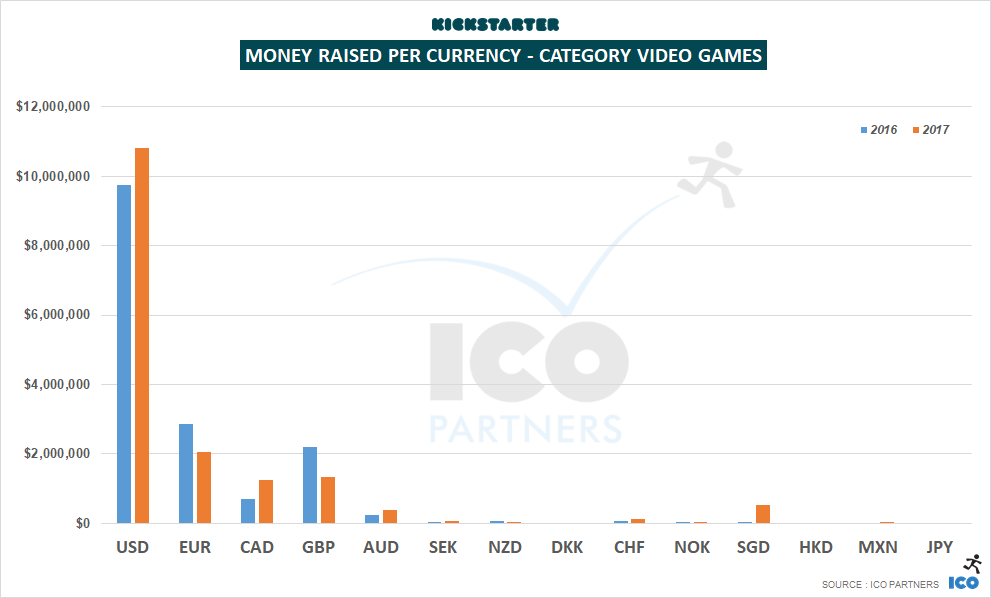

2017 год в целом стал более успешным годом для видеоигр, выпускаемых за доллары США (USD) и канадские доллары (CAD). Спонсируется бОльшая доля проектов в этих валютах, чем в евро (EUR) и фунтах (GBP).

Мне показалось интересным, что нашли финансирование 12 видеоигровых проектов, запущенных из Мексики, даже несмотря на то, что в результате они получили небольшую сумму. Также примечательно отсутствие проектов, запущенных через японскую версию портала, особенно если учесть, что одни из самых проспонсированных видеоигр разработаны в Японии. Выход Kickstarter в сентябре 2017 года на японский рынок выглядит пока, как провал, и лучшей иллюстрацией этому служит категория видеоигр.

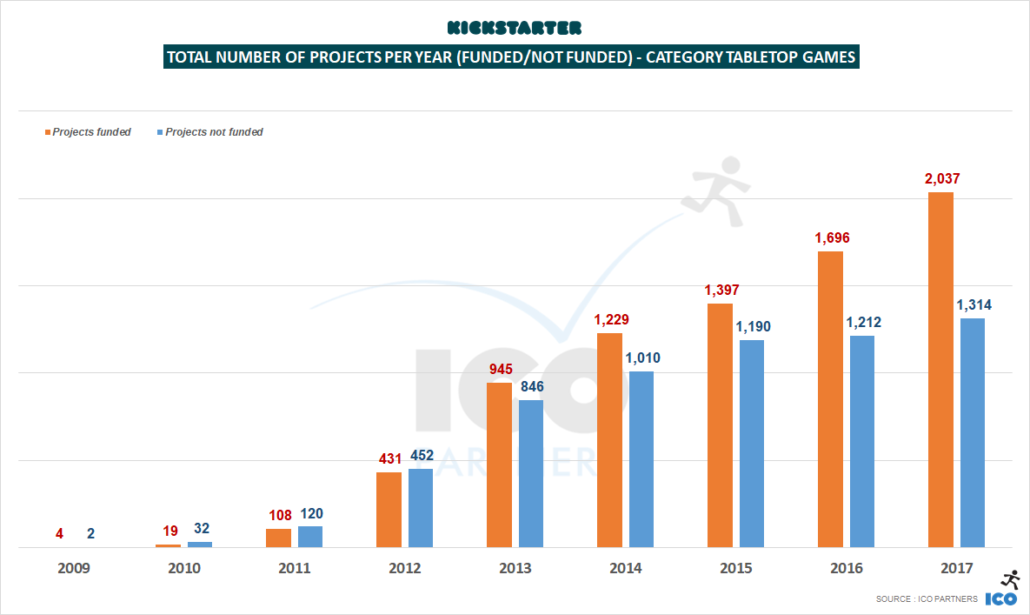

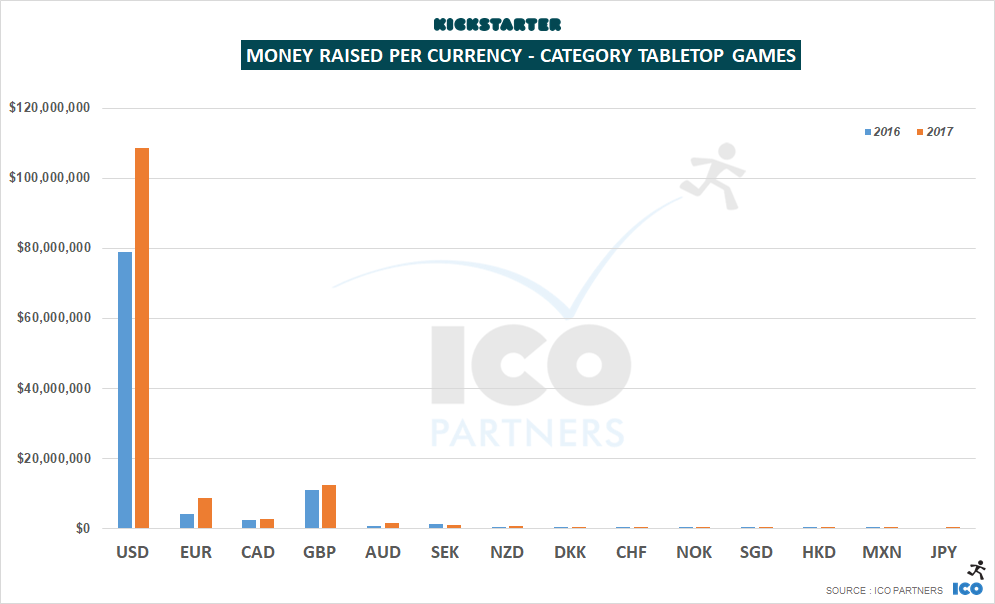

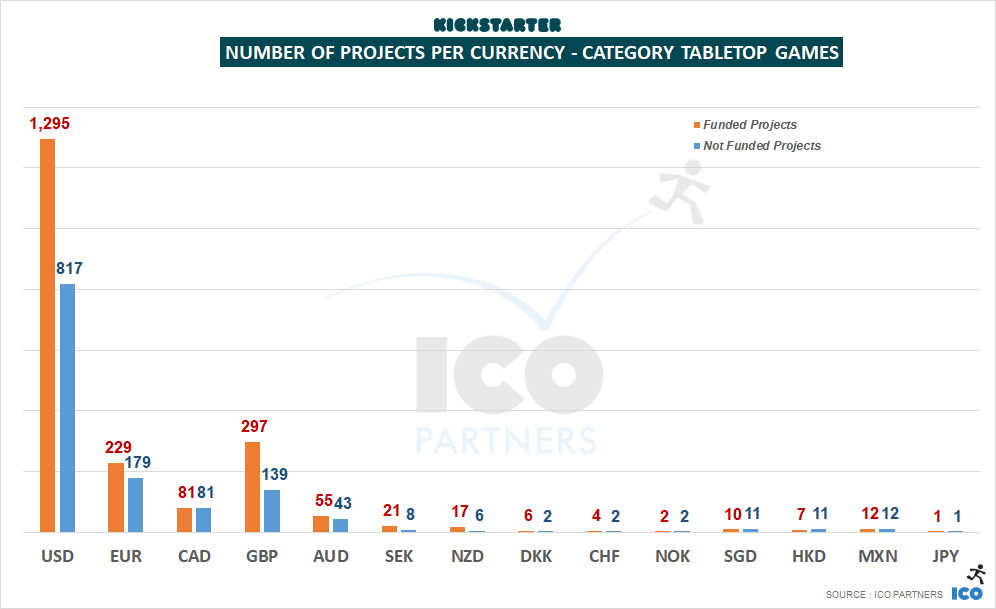

Настольные игры: повелители Kickstarter

В этих двух графиках рассказывается самая важная история показателей 2017 года.

Категория Tabletop Games последние несколько лет постоянно росла, как с точки зрения общих собранных сумм, так и количества профинансированных проектов. После рекордного 2016 года эта подкатегория в 2017 году снова выросла на 36%. Количество проспонсированных проектов выросло на 20%.

Однако этот рост вызывает вопросы. Стабилизируется ли эта подкатегория? Ждёт ли её крах? Будет ли она продолжать расти?

Нет никаких признаков того, что движение вверх в ближайшее время замедлится, даже если кампаниям-рекордсменам станет гораздо сложнее соответствовать общим суммам, собранным в этом году.

Сейчас все показатели этой подкатегории выглядят по-настоящему здоровыми.

Рост наблюдался во всех диапазонах сумм. Для меня это является очень важным показателем того, насколько здорова среда в этой подкатегории. Если бы результаты были хорошими только для крупных, масштабных кампаний, то этот был бы плохой знак;, но рост проектов во всех диапазонах показывает, что экосистема не построена на паре метафорических «чёрных лебедей», вносящих неточности в интерпретацию картинки.

Также добиваются успеха проекты, финансируемые в разных валютах. Несмотря на то, что проекты в USD демонстрируют широкий диапазон собранных средств и количества проспонсированных проектов, проекты в EUR и GBP тоже чувствуют себя хорошо и занимают более 25% от общего количества собравших деньги проектов.

Особенно интересно наблюдать за кампаниями, которые знают, что их ожидает успех при запуске в USD, вне зависимости от их географического расположения. Например, проект 7th Continent парижской компании был запущен в USD, а не в EUR.

Подводим итоги

Недавно я выступил на PC Connects в Лондоне с презентацией о состоянии краудфандинга в видеоиграх. Один из сделанных мной выводов заключался в том, что ранний доступ (Early Access) стал намного более серьёзным конкурентом Kickstarter, чем все остальные платформы. Одна из причин в том, что за последний год оптимальное окно для запуска краудфандинговой кампании видеоигры сдвигалось всё ближе и ближе к выпуску игры. Вот как это проявлялось:

Очень интересно, что для настольных игр это окно тоже сдвинулось. Чтобы получить финансирование, проекты должны становиться всё более и более отполированными, но момент физического производства означает, что оптимальное окно не может и дальше сдвигаться вправо.

Ещё одно важное различие между видеоиграми и настольными играми заключается в том, что для последних Kickstarter в большинстве проектов оказывается конечным способом распространения. В то время как для видеоигр конечный способ продажи — это Steam; Kickstarter немного помогает, но разработчикам всё равно нужно идти в Steam.

Так что если ваша игра в альфа- или бета-версии уже красива и реиграбельна, и есть шансы, что она уже подходит для демонстрации на Kickstarter, то она подойдёт и для запуска в раннем доступе. Ранний доступ требует намного меньше хлопот, потому что вам достаточно только определиться с конечной платформой продажи игры. Однако ранний доступ не обеспечивает множества плюсов, даваемых краудфандингом — создания сообщества вокруг игры, возможности испытать свои навыки издателя и повышения информированности об игре;, но я подозреваю, что для большинства студий это вторично, или они недооценивают такие аспекты.

Также верно то, и это является сильной тенденцией, что многие проекты видеоигр на Kickstarter — это игры, которые по своей природе не обладают большой реиграбельностью (например, адвенчуры в стиле Point-and-Click) или мгновенной доступностью и привлекательностью для аудитории, что делает невозможным для них путь раннего доступа.

Примечание о методологии

Как и в предыдущих постах по этой теме, мы использовали данные на самих страницах Kickstarter (с помощью Potion of Wit) и метод их сбора имеет свои проблемы. Стоит считать указанные значения оценочными.