[Перевод] Какие тенденции надо учесть пользователям и провайдерам мобильного банкинга

Прошло десять лет с момента запуска компанией Apple магазина приложений App Store. Для бизнесов он открыл совершенно новый канал взаимодействия и изменил многие поведенческие модели потребителей.

За это время мы стали свидетелями нескольких циклов взрывной фрагментации на рынке мобильных кошельков и последующей консолидации. Для каждой вероятной задачи создавались отдельные приложения, которые год спустя теряли свою актуальность на фоне аналогов, предлагающих более широкие возможности (пример: Facebook и множество подобных узкоспециализированных приложений).

Лавинообразный микс из снижения затрат на обслуживание информационных систем и меняющихся потребительских предпочтений поставил банки в такое положение, что они, продолжая аналогию, в данный момент оказались на месте Facebook. У поставщиков банковских услуг при выборе правильной стратегии есть шанс вырвать мобильных пользователей из лап небанковских финансовых приложений, расширить свою клиентскую базу и получить больше прибыли в процессе.

Тренды потребительского доверия

Когда в 2014 году международный поставщик финансовых решений FIS начал свое исследование PACE о трендах клиентских предпочтений и способности поставщиков банковских услуг своевременно и адекватно реагировать на их изменение, американские потребители были глубоко озабочены вопросами безопасности и в целом подозрительно относились к своим поставщикам банковских услуг.

Всего четыре года спустя, в 2018-м, результаты исследования показали, что потребители практически полностью довольны мерами, которые предприняли банки для усиления безопасности и конфиденциальности. Большинство респондентов (94%) сообщили, что их банки «обеспечивают безопасность и целостность транзакций» и «защищают личную информацию от несанкционированного доступа». Да и почему бы банкам не озаботиться этим, учитывая недавние скандалы с утечкой данных в популярных приложениях вроде Uber и Facebook?

На вопрос, кому потребители доверяют больше — своим банкам или технологическим компаниям, — 48% опрошенных выбрали первых и лишь 3% испытывают больше доверия ко вторым. Двадцать пять процентов респондентов доверяют обеим сторонам одинаково, и еще 24% не смогли дать четкого ответа.

Переломный момент для мобильного банкинга

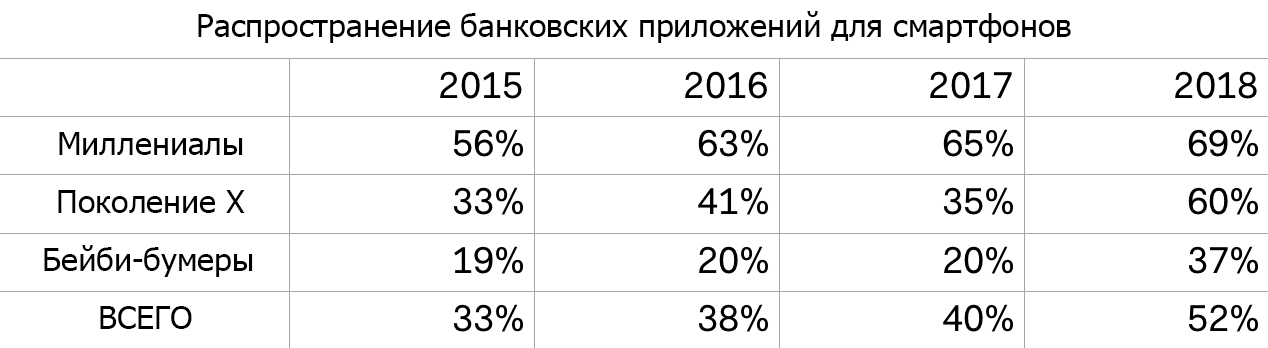

До 2018 года наиболее активными пользователями мобильного банкинга и финансовых приложений были миллениалы. Однако, согласно ежегодному анализу данных из отчета FIS, в 2018-м может наступить переломный момент: показатель распространения банковских приложений для смартфонов к 2018 году вырос до 52% преимущественно за счет представителей поколения X и бейби-бумеров.

Стремительно растут и общие показатели использования: среднее количество ежемесячных банковских операций, совершаемых со смартфонов, по всем возрастным группам выросло более чем в 2 раза — с 2,3 в прошлом году до 5 в текущем. И снова основной движущей силой этого тренда выступили представители поколения X и бейби-бумеры.

Почему так происходит? Полагаем, разгадка проще, чем кажется: самые ощутимые скачки в распространении приложений связаны с клиентами локальных банков и кредитных кооперативов. Небольшие учреждения наконец стали запускать и продвигать собственные мобильные приложения.

Исследование выявило необходимость определенных стратегических изменений в мышлении поставщиков банковских услуг, особенно малых. «Лицом» банка сегодня становится мобильный интерфейс, а не физическое отделение или сотрудники.

Эта тенденция еще заметнее на фоне растущего предпочтения потребителей работать через системы самообслуживания и получать большую степень контроля над своими банковскими счетами. Если в прошлые годы это было не столь значимо для респондентов исследования PACE, то в 2018 году повышение контроля оказалось на 3 месте, ненамного отставая от вопроса доверия банку.

Дайте им это, и им понравится

Однако недостаточно просто запустить и продвигать мобильное приложение. Конечно, приятно с помощью смартфона проверять баланс, переводить средства между счетами и находить ближайшие банкоматы на карте. Но потребители хотят выполнять и другие, более сложные операции, такие, как инкассирование чеков или отправка денег другу.

Отсутствие подобного функционала в едином решении привело к текущей фрагментации рынка, и это вынуждает потребителей пользоваться целой солянкой разных приложений. По данным PACE, 57% потребителей регулярно ищут альтернативные сервисы финансового обслуживания за рамками предложений своих банков. Больше всего их интересуют альтернативные варианты прямого перевода средств другим клиентам (46%), международных переводов и обналичивания чеков. Все эти функции можно было бы реализовывать в приложении поставщика банковских услуг. При продуманной политике управления денежным фондом банки смогут предлагать клиентам еще более удобные условия переводов.

Для примера возьмем P2P-платежи. Вы наверняка слышали про Zelle — сеть прямых переводов для владельцев банковских счетов. Приложение стремительно набрало популярность, достигнув суммарного объема платежей в 25$ млрд и 85 млн транзакций в первой четверти 2018 года. Zelle оставило позади популярный среди миллениалов Venmo (12$ млрд) и почти поравнялось с PayPal (30$ млрд с учетом транзакций в POS-терминалах). Это позволяет сделать вывод, что банкам удалось вернуть себе 85 млн взаимодействий, в рамках каждого из которых пользователи открыли банковское приложение, увидели его логотип и получили от сервиса положительное впечатление. И это очень важно.

Паритет функциональных возможностей

Мобильный кошелек, P2P-платежи, инкассирование чеков, управление картой и даже инвестирование — все эти элементы можно легко и быстро добавить в банковские мобильные приложения. Более того, это возможность для поставщиков банковских услуг привлечь внимание клиентов и построить с ними хорошие, окупающиеся в долгосрочной перспективе отношения.

Раньше к этой идее относились скептически, считая, что поддержка такой функциональности доступна только крупным банкам с их огромными бюджетами и командами разработки. Однако большинство приложений локальных банков и кредитных союзов представляют собой продукты вендоров или написаны в тесном сотрудничестве с технологическими компаниями. Разработка подобных решений на заказ у сторонней компании стала нормой из-за продолжающегося снижения затрат и требований на реализацию подобных проектов.

Малым поставщикам банковских услуг сейчас как никогда просто предлагать цифровые возможности, ранее доступные только крупным банкам. Если учесть востребованность мобильных приложений и интегрированного финансового сервиса со стороны надежных поставщиков, то у банковских организаций есть отличная возможность захватить пальму первенства в сегменте мобильного банкинга среди самых разных категорий клиентов, как молодежи, так и старшего поколения.