Платежные карты и всё с ними связанное, часть 1: введение в тему и немного истории

Платежные пластиковые (в основной массе — именно пластиковые, хотя давно уже возможны и другие варианты) карты появились более полувека назад, но во многих регионах мира начали использоваться куда позднее. Дело в том, что карточная инфраструктура жестко привязана к банковской и сама по себе в вакууме нежизнеспособна. Но для работы карт нужны не только банки, а еще и каналы связи, до массового распространения которых карт не было нигде. Более того, для изолированного магазина без современных средств электронного оборота карты по-прежнему являются ненужной и неудобной сущностью.

В общем, если не вдаваться в детали (которыми мы, возможно, займемся позднее), достаточно понимать, что, например, в США платежные карты начали становиться распространенным средством платежей, успешно конкурирующим как с наличными, так и с более старыми способами безналичной оплаты, еще в 70-е годы прошлого века, а вот в СССР того же времени даже планов по внедрению чего-то подобного не было. Технически сделать было можно —, но зачем? В стране есть один лишь банк, магазины в основном государственные, предприятия тоже государственные, не слишком развита система кредитования частных лиц (на деле она была, но обычно покрывала лишь специфические случаи). В таких условиях нет никаких проблем создать собственную платежную систему, которая может быть очень простой технически. В результате можно немного сэкономить на операциях с наличными, но необходимость подключения к системе каждой дамы с усами со счётами и учетом-контролем на бумаге в глубинке всю экономию быстро бы «съела». Так что на тот момент платежные карты ничего не дали бы государству — да и его жителям, в общем-то, тоже. Еще глупее было бы интегрировать в советскую действительность западные системы — от создания собственной это отличалось бы лишь бо́льшими (но тоже бесполезными) затратами. А редкие исключения из государственной системы, типа рынков, по сути своей жили в серой зоне, иногда и вовсе целиком или частично попадая в область теневой экономики, где никакие прозрачность и подконтрольность платежей в принципе не нужны. Нужны обезличенные наличные — которые в этих сферах в ходу и поныне.

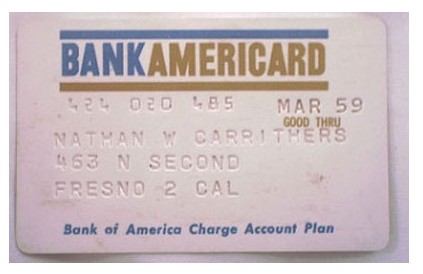

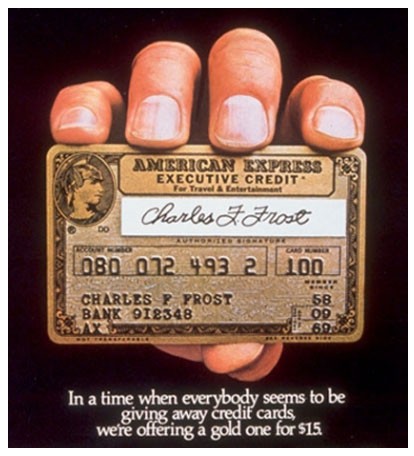

При этом карты западных платежных систем в СССР вообще-то принимались — что самое смешное, практически с того же времени, что и в США. Например, первая платежная карта American Express появилась в 1958 году — тогда же, когда и первая карта BankAmericard (позднее эта система превратилась в Visa). В том же 1958 году AmEx открыл свое представительство в СССР, а с 1961 года карты этой системы начали приниматься в специальных магазинах для интуристов и командированных. В 1969 году соглашение с Госкоминтурист СССР подписала компания Dinners Club, в 1974-м на советский рынок вышла Visa (точнее, тогда еще как раз BankAmericard — ребрендинг был проведен лишь двумя годами позднее), в 1979-м — Eurocard (к тому моменту этот оператор фактически уже влился в американскую MasterCard, но сохранял некоторую самостоятельность), а под самый конец истории государства в 1986 году пришла и японская JCB. Однако это был специфический рынок: по сути, использовались исключительно трансграничные операции в отдельных специальных магазинах, что можно было реализовать легко и дешево, а дополнительный приток валюты всегда был необходим (иначе кто б тех интуристов в страну вообще зазывал :))

Советские же граждане (кроме тех, кто занимался обслуживанием туристов) про платежные карты в основном разве что в книжках читали до самого декабрьского переворота 1991 года, положившего конец СССР, и даже немного дольше. Но всё могло пойти совсем не так, поскольку первые советские карты Visa были эмитированы в 1988-м ВАО «Интурист» (в том же году подключившимся к системе) для спортсменов, участвующих в Олимпийских играх 1988 года в Сеуле.

Одна из первых советских карт. С тех пор они не слишком изменились

Одна из первых советских карт. С тех пор они не слишком изменилисьГодом позже к Visa присоединился и Сбербанк СССР —, но не для какой-то разовой акции, а чтобы полноценно «пересадить» технологии на советскую почву. Благо она к тому моменту сильно поменялась: принятый в мае 1988 года закон о кооперации разрешил объединениям кооперативов создавать «хозрасчетные отраслевые или территориальные кооперативные банки». И открывать их начали по несколько сотен в год, так что в одной лишь России (не считая прочих советских экс-республик) к началу 1992 года оказалось более 2000 банков. Таким образом, одно из ключевых условий, необходимых для внедрения платежных карт, в стране уже начало выполняться — и все остальные подтягивались.

Систему банковских карт СССР планировалось строить по международным стандартам. При этом предполагалось, что отечественный пластик будет работать за границей, а в самом Советском Союзе карта будет действовать как национальная (и внутренние транзакции по картам не будут выходить за пределы страны). На тот момент платежные системы с легкостью соглашались на это условие, предчувствуя запах больших денег с немалого по размерам рынка. Позднее эти планы были благополучно забыты вместе с развалом СССР. Ни Россия, ни прочие осколки СССР диктовать свои условия платежным системам уже не могли. Общий рынок страны с населением около 300 миллионов человек превратился в несколько отдельных, самый крупный из которых в деньгах на деле «просел» менее чем до половины былого общего. Республиканские центробанки в первую очередь решали куда более серьезные проблемы, чем организация карточных платежей, поскольку всю финансовую систему местами пришлось строить почти с нуля, всеми силами борясь с галопирующей инфляцией и выкручиваясь вообще без резервов. Какие уж там безналичные расчеты в национальных валютах — последним не доверяло даже собственное население, активно оперируя разнообразными условными единицами (в роли которых выступал обычно доллар США).

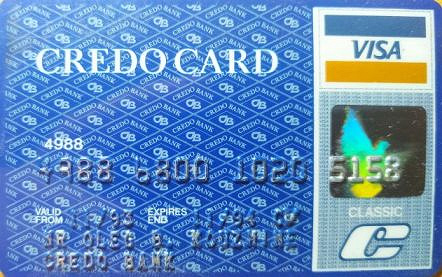

А это уже продукт одного из коммерческих банков (прекратившего существование 25 лет назад)

А это уже продукт одного из коммерческих банков (прекратившего существование 25 лет назад)Да, банков стало много, но все они были очень мелкими по мировым масштабам. Никто б для них специальных условий вводить не стал за незначительностью: можно было лишь присоединиться к существующим — или проваливать. Ну, а поскольку потребность во внедрении карт уже имелась, а всё необходимое для этого быстро появлялось и развивалось, то все выбирали именно первый вариант. Второй раз к локализации внутренних операций вернулись только спустя 20 лет — и вот тут уже на всех уровнях началось активное противодействие ей наших западных партнеров. В лоббировании своих интересов американские компании собаку съели, так что соответствующие поправки в закон о Национальной платежной системе никак не могли внести года этак три-четыре. Но мартовский кризис 2014 года всё расставил по своим местам — и всё заработало именно в таком виде. Только уже совсем в другой стране и в другом веке.

Полная подробная история работы карт в СССР, а затем и в России или других бывших союзных республиках — это вообще очень интересная и большая тема. Но она не слишком нужна для понимания того, как всё это работает — и зачем. Поэтому мы к ней когда-нибудь вернемся, а пока ограничимся лишь кратким упоминанием ключевых тезисов. Во-первых, к 90-м сложилась ситуация, когда верхи уже могли, а низы — хотели. Во-вторых, и весь мир тогда вступил в очередной период технологической трансформации, увеличивающей важность безналичных платежей и делающей их более простыми и удобными. В-третьих, никаких самостоятельных решений и разработок на территории бывшего СССР в 90-е быть просто не могло. Попытаться создать что-то свое было можно —, но с предсказуемым результатом. Например, система Union Card, запущенная еще в 1993 году, пика своего расцвета достигла к 1999-му. Но «пик» был не слишком выдающимся: 457 российских банков (из почти тысячи — причем исключая как раз самые крупные) и порядка 2,7 миллионов карт.

СБС-Агро был одним из крупнейших банков страны и одним из наиболее активных участников STB Card, но, получив возможность эмитировать Visa, очень быстро туда и сбежал

Конкурирующая (в какой-то степени) система STB Card на пике 1997 года эмитировала миллион карт. Впрочем, в ней было всего 25 участников, и для такого количества членов результаты выдающиеся. Но уже тогда понятно было, что это тупик. И крупнейшие банки старались всеми правдами и неправдами мигрировать на международные платежные системы, иначе эмиссия так и ограничивалась бы единицами миллионов карт. Для сравнения: объем эмиссии национальных карт «Мир» давно уже превысил 100 миллионов штук. Да и карт чем-то сходной системы «БелКарт» (принципиальное решение о разработке которой было принято еще в середине 90-х, но до массовой эмиссии карт дело дошло лишь к концу «нулевых») в обороте уже больше пяти миллионов — несмотря на то, что Республика Беларусь, вообще говоря государство не такое уж и крупное. В Москве, к примеру населения больше, причем еще с 90-х.

Можно ли было раскрутить Union Card или STB Card до сопоставимого уровня? Нет. Конкурировать с глобальными брендами на небольшом открытом рынке мелкий игрок не может даже в пределах этого самого рынка, а вне его он просто не востребован. Китайская UnionPay в 2002 году запускалась в совсем других масштабах и с мощной господдержкой, что и позволило ей в прошлом десятилетии стать крупнейшей платежной системой в мире —, но только благодаря емкости самого этого рынка: более 90% транзакций и сейчас остаются полностью внутренними китайскими, хотя сама система уже работает в 180 странах.

Поскольку своего полноценного массового решения в России в те годы быть не могло, а хоть какие-то — требовались, оставался всего один вариант: полное заимствование глобальных, включая и основные правила игры. Последние определялись не здесь, так что в лучшем случае можно было попробовать оговорить какие-то нюансы, да и то без гарантий. Возможность делать что-то самостоятельное появилась лишь в «нулевые» — и этим сразу же занялись. Итогом является то, что на данный момент подавляющее большинство российских пользователей платежных карт вообще не заметили ухода из страны некогда основных глобальных (официально; на деле, конечно, американских) платежных систем. Лет 10 назад это положило бы весь рынок целиком и полностью. Сейчас… процентов 20–25 пользователей действительно почувствовали неудобства, причем иногда серьезные, но остальные — нет. Справедливости ради, касается это не только карт. И так бывает всегда, когда меняются правила игры, особенно те, которые казались простыми и незыблемыми. Многие просто не застали времена, когда безналичные платежи отсутствовали как класс. Больше двух десятилетий мы пользовались этими инструментами — сначала осторожно, а потом все более активно. Наблюдали, как карты менялись — и меняли свои привычки вместе с этими изменениями. Но бо́льшую часть времени и для большинства это были исключительно Visa и MasterCard, причем работающие во всем мире (хотя обе эти системы допускают выпуск локальных карт — чем некоторые банки даже пользовались, хотя и не слишком активно) и точно так же, как аналогичные карты, выпущенные в других странах. Примерно так обстояло дело несколько лет назад, когда началась эмиссия карт «Мир». Человек — существо инертное, и любые изменения привычного хода вещей его пугают. Для более-менее знакомых с кухней этого рынка, а также количеством игроков на нем (включая и давно вымерших исторических) — система и система. Со своими особенностями, положительными и отрицательными. Для незнакомых — настоящее потрясение: «что?», «зачем?», «почему?» — и сотни прочих вопросов, включая «как?». А на деле имеет смысл начинать именно с последнего.

Вот мы и решили начать — в виде курса коротких материалов. На первом этапе — без слишком сложных технических деталей. При наличии интереса ими можно будет заняться позже, поскольку на деле разных нюансов, относящихся к разным сферам применения карт и их более современных альтернатив, достаточно. И многие из них интересны. Но начнем мы с азов, которые обычно никак не проговариваются, поскольку… Карты они и есть карты. Чего там особенного? В кармане лежит — достал да заплатил.

Это правда: ничего сакрального ни в картах, ни в околокарточных делах на самом деле нет. Более того, никакой технической разницы между картами разных платежных систем тоже нет. Когда-то она имелась, но со временем неудачные технические решения отмирали, а удачные быстро внедрялись всеми. Так что у современной Visa гораздо больше общего с современным же «Миром», нежели с Visa образца 90-х. Платежные системы — не что-то незыблемое, созданное самим Аллахом, а обычные коммерческие (реже — государственные и муниципальные) организации. И самостоятельной роли в работе финансовых систем (хоть локальных, хоть глобальной) они не играют. Ключевые участники — банки и центробанки. Или даже просто кредитные организации — которые во многих странах, включая Россию, могут быть не только банками, но и, например, некарточной платежной системой, получающей от подключения к карточным ровно одно: возможность работы с картами. То есть в их случае это просто гейт для стыковки разных систем безналичных платежей.

А на деле любая платежная система оказывает своим участникам простые посреднические услуги. В первом приближении — чтобы деньги со счета покупателя в одной организации-участнике «переехали» на счет продавца в другой. Просто? В такой формулировке — да. Если забыть о том, что этот процесс должен быть быстрым и безопасным. А его участники могут находиться в разных странах — и даже не подозревать о существовании друг друга. О разных валютах и говорить не приходится. Нельзя сказать, что эти системы работают идеально. Тем более, что они в принципе не могут быть изолированы от локальных реалий. Поэтому сбои нет-нет да и случаются. Это сильно пугает многих потенциальных пользователей, опасающихся слишком привязываться к картам из-за потенциальной невозможности (неважно, по какой причине) ими воспользоваться в нужный момент. Второй страх — что деньгами воспользуется неустановленное третье лицо — тоже возникает не на пустом месте. Вопросы безопасности платежей являются ключевыми для всех систем и одной из основных причин их эволюции, но такое временами тоже случается. И учитывая, что безопасность прямо противоречит удобству, а обеспечение «слишком высокой» степени защиты еще и отжирает 90% ресурсов на саму себя, случаться будет всегда.

Но ни то, ни другое не означает, что карточных платежей следует избегать. На самом деле, бывают ситуации, когда никакой разумной альтернативы им нет. Еще чаще — альтернатива формально есть, но фактически все такие варианты либо слишком дороги, либо слишком неудобны, либо и то, и другое сразу. Причем участников этого рынка много, так что приходится оценивать цену всего не только лишь с точки зрения конечного пользователя, ведь у всех свои интересы, которые иногда могут прямо противоречить друг другу. Какой в таких условиях должна быть правильная стратегия со стороны пользователя? Да очень простой: пользоваться, но учитывать все возможные риски и прочее. Тогда вероятность возникновения проблем будет минимальной, а удобство и (временами) даже небольшая материальная выгода — максимальными. Но для принятия осознанных решений следует знать побольше о том, как всё устроено, поскольку чем меньше знаний — тем больше и всяких неожиданных сюрпризов, в основной массе неприятных. Следующие материалы мы посвятим именно получению этих необходимых знаний.

Полный текст статьи читайте на iXBT