Repaid. История о долгах

Это приложение позволяет быстро и легко вести учет денег, которые мы даем в долг и которые берем.

А самое главное — оно само напоминает о дате возврата снимая с пользователей ту неловкость, которая каждый раз возникает, когда надо звонить другу и говорить о возврате долга.

Как родилась идея этого проекта

В декабре 2015 года в очередной раз ко мне обратился мой хороший друг с просьбой об очередной денежной помощи, то есть, взять деньги в долг. В этот момент я вспомнил, что с прошлого раза он не вернул, да и затягивал всегда сильно, он сказал, что забывает, но все обязательно вернет. Тут меня и озарило, самому мне ему звонить и напоминать — обычно всегда неловко, если не напоминать — не вернет или очень долго будет возвращать. А я очень рассчитываю на эти деньги. Да и записываю я все время информацию о долгах куда попало. А почему бы это не автоматизировать?

Описание идеи, жизненных ситуаций, которые привели к этому

Почти все когда-либо давали в долг. Вспомните, еще в школе, в институте, или просто приятелям, а в том месяце, 100, 500, 1000 руб, но давали.

Несомненно, давать в долг — дело не простое, но ситуации уж очень разные бывают: одно дело одолжить небольшую сумму, за которую можно и не переживать. Другое дело — именно выручить, помочь другу, иначе какой же ты ему друг, если после всего, что узнал о его ситуации и имея при этом возможность не выручил?

- Тебе звонит близкий человек, говорит, есть дело. Оказывается, у него возникли проблемы и ему нужна некоторая сумма денег, он понимает, как он ее будет использовать, рассказывает все об этом, прикидывает когда и как сможет вернуть. Но, приходит время, он не отдает, переносит срок, раз, два, пять, объясняет и аргументирует это тем, что денег нет, машина сломалась, за квартиру платить надо и тд и тп. А у тебя вроде не горит сильно, не та сумма, а портить дружеские отношения не хочется.

- Или, например, в силу работы, время от времени возникают дополнительные подработки, которые не сложно совсем сделать, а заработок лишним не будет. Часто оплата небольшая и получить ее можно не сразу, но надо все учесть и не забыть это все предъявить потом.

- Бывает так, что у тебя хорошая работа, есть у накопления… И тут обращается старый друг, честный и порядочный, просит помочь, ему нужна большая сумма, все взвесив и прикинув, ты понимаешь, что вроде бы можно. А он, абсолютно честно, до срока возврата предупреждает, что не сможет отдать, отдает часть. Потом еще часть, потом переносит несколько раз, потом еще часть, и так вроде бы все возвращает, но многократно больше по времени. А ты ведь рассчитывал на них тогда, сильно раньше…

- Другой случай: поехали вместе с друзьями на отдых. У тебя есть кредитная карта или заранее обмененная валюта, а у них нет, ну ничего страшного же, ты за них можешь заплатить, по приезду рассчитаетесь. Но как запомнить, где и когда, за кого и что ты платил, будь то чашка кофе в кафе, покупки в магазине или билет в музей. Так за всю поездку не кислая сумма накапливается, а копить чеки, чтобы потом попытаться вспомнить кто и что брал или вести учет в excel или в другой навороченной финансовой программе это не то, это вместо отпуска будешь в телефоне проводить драгоценное время. А по приезду упустишь много долгов из виду.

- Ну, а дал ты в долг, а потом звонишь, говоришь, возвращать пора, чувствуешь себя не ловко, будто ты не прав, будто ты что-то сложное требуешь. А там тебе отвечают, что ну ты и барыга, отдавать только завтра, а ты уже весь обзвонился, а я думал, что мы друзья….

- Или просто классика жанра: «Ты вон на своей работе ничего не делаешь, а так много получаешь, а я вот работаю, работаю, работаю, а денег ни на что не хватает»……

- А вот такой случай: звонит друг, говорит он уехал в другой город и просит купить ему билет на поезд онлайн. Другой просит мобильный счет пополнить и тд и тп. Должки не большие, зачем их записывать, и так все можно запомнить, ан нет, проходит неделя, две, три и уже не помнишь что да как…. Да и друзья «замотались» и сами не напоминают.

- Есть и такие друзья/приятели, которые постоянно живут в долг. Скажем, идете вы в кафе, так, поболтать, совсем немножечко заказать и он аккуратно, четко пользуется вашим настроением и легко уговаривает вас оплатить, там сумма небольшая совсем. А потом, скажем, идете на какое-то событие, ну, например в бильярд или в боулинг и там тоже самое, у вас отличное настроение, он пользуется этим и вы платите. И так практически всегда. Ну, а как потом ему все это предъявить?

Выводы

Почувствовали на себе ситуацию? Бывало, бывает так время от времени? Уверен, что да.

Но нет ни одного прямого решения этой проблемы на рынке.

Несомненно, можно и таблички в Excel вести, можно и навороченными финансовыми программами пользоваться, но это тоже самое, что учиться рисовать другой рукой, вроде бы возможно, но она для этого не предназначена. А, когда, я встречаю в приложениях, которые должны легко и понятно помогать мне решать мои простые задачи, страшные слова вроде: «Контрагент», «Транзакции», «Бюджет», «Кредитор», «Дебет», и еще много много слов, о боже, это ужасно, для кого это делается?!

Для нас стала абсолютно очевидна анатомия долга, есть огромный, часто горький, жизненный опыт в этой сфере. Мы очень долго и кропотливо исследовали как это устроено. Взяв весь этот бесценный опыт и анализ мы поняли, что можно сделать простой и доступный каждому инструмент для решения этой важнейшей проблемы, с которой сталкивался и продолжает сталкиваться практически каждый. А самое важное, мы поняли как это сделать. Каждый отдельный жизненный сценарий, каждая деталь, опыт работы с финансовыми взаимоотношениями, все это собрано, проанализировано. В итоге у нас получился продукт, которым мы лично очень сильно гордимся, это именно та вещь, тот инструмент, который нужен каждому. Может быть не часто, не каждый день, но он всегда должен быть под рукой. Это must-have приложение, которое всегда должно быть на springbord-e.

Кроме того, мы не хотели сделать очередную «высасывалку» денег. Наша цель — создать простое и эффективное решение понятной и хорошо изученной проблемы, и делали мы этот инструмент в первую очередь для себя. Никаких «заплати за это, заплати за то». У нас очень простая и понятная бизнес-модель: мы берем небольшую комиссию за оповещения должников. Мы аккуратно подбирали пакеты и сделали это таким образом, чтобы затраченные средства были значительно меньше того, что наши пользователи получат после использования.

Процесс разработки

Целый месяц ушел на составление списка задач, проработку сценариев из жизни, общение с огромным количеством людей из разных сфер, анализ. Самое интересное, что 95% из них на мой вопрос: «Давал ли ты деньги в долг? А в том месяце?!» ответили положительно.

Потом я сделал первую альфа версию и мы приступили активно ее тестировать на себе, на друзьях, получили много отзывов и все их учли.

Важно было обеспечить максимально быстрый ввод, чтобы внести запись о долге можно было на ходу, сидя в кафе, в такси и тд.

Чтобы это сделать, необходимо:

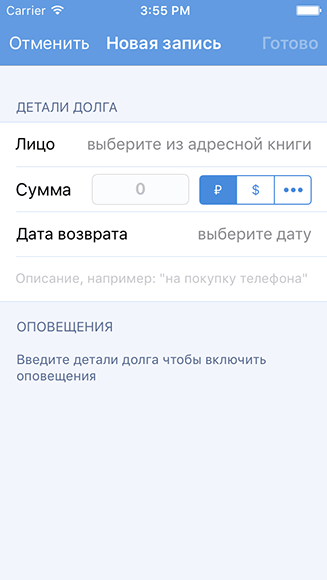

1) сфокусировать пользователя: мы убрали все лишнее, расставили шаги в порядке «кому» → «сколько» → «когда» → «зачем».

2) автоматизировать все, что можно автоматизировать:

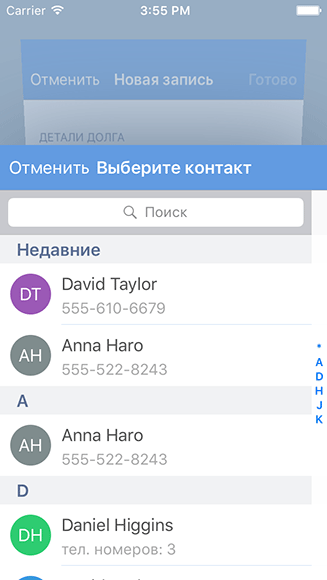

- люди — обычно, в долг дают одним и тем же людям, поэтому при выборе из адресной книги, ранее используемые должны быть в самом начале;

- валюта — часто используются 2 валюты, несомненно где-то их настраивать, переключать — это не дело, они должны быть сразу и соответствовать региону пользователя;

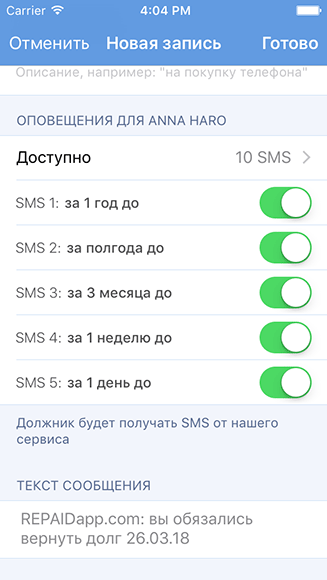

- оповещения — это самая интересная и непростая часть. Если дать пользователю возможность самому их настраивать, добавлять, откуда он сам может знать, как это сделать лучше? Сколько он времени потратит на это? Кроме того, кто мешает ему добавить 100 уведомлений с интервалом в 5 минут? Мы долго оттачивали механизм формирования напоминаний в зависимости от суммы, от длительности и тд. Пользователю не нужно в это вникать, алгоритм самоулучшаемый и в будущем будет лучше и точнее адаптироваться под условия.

3) сделать понятными основные функции приложения. Основные функции — это учет и оповещения. С учетом все понятно, а с оповещениями важно, чтобы было понятно когда они будут приходит, был виден статус и была возможность их отключения.

4) сохранять все локально, без интернета, иначе в путешествиях, например, приложение может не работать.

5) упростить редактирование долга — например, в путешествии возникает множество кросс-расчетов, достаточно создать запись о долге на вашего спутника, а затем, в пару касаний добавлять к общей сумме или вычитать из нее. При этом, важно, что всю историю операций можно просмотреть.

6) адаптировать интерфейс так, чтобы можно было пользоваться одной рукой.

Проблемы

Этот проект был реализован на одном дыхании. Такое очень редко бывает, и это невероятно увлекательно и интересно. Однако, проблем тоже оказалось не мало. Изначально планировалось сделать проект полностью бесплатным. Но отправлять СМС сообщения без участия пользователя было бы не этично, да и невозможно это в iOS. Соответственно, надо было найти дешевый и надежный способ отправки СМС сообщений. Способ был быстро найден, однако стоимость 1 СМС для нас составляет около 2 рублей. Возьмем теперь стоимость минимальной покупки для российского App Store — это 15 рублей, за вычетом комиссии Apple и налогов нам достается около 8 рублей, то есть, в лучшем случае можно отправить 4 СМС сообщения без какой либо комиссии нам для дальнейшего развития проекта. Поэтому нам пришлось изменить ценовую политику. Кроме того, это не единственная проблема. Мы не коллекторы, мы не хотим, чтобы этим замечательным инструментом пользовались не по назначению, например для угроз или вымогательств. Сейчас это решено ограничением на количество сообщений для одного человека, кроме того, они равномерно распределены по времени. В будущем обязательно добавим верификацию номера телефона пользователя.

Кроме технических проблем и ценовой политики есть и другие, имиджевые что-ли. Какое название выбрать для такого приложения, как оно должно отражать его основную функцию. На решений этой проблемы времени ушло чуть ли не больше, чем на разработку. Сейчас мы остановились на варианте «Repaid» — оно очень лаконично звучит на английском, а в качестве русского поставили «Возврат», ведь основная цель — вернуть назад, быстрый учет и автоматические СМС напоминания — это лишь средства.

Планы по развитию

Для нас абсолютно понятен этот инструмент, как им будут пользоваться и для решения каких проблем он создан. К сожалению, это понимание не говорит об огромной востребованности на рынке. Несомненно, так часто бывало, что люди пользуются подручными средствами сколько угодно долго до тех пор, пока не найдут конкретный инструмент для решениях их задач. Так и здесь, это приложение нужно каждому, но для этого о нем нужно узнать.

Как на практике работает приложение

За последние месяцы мы активно рассказывали всем друзьям, знакомым и их друзьям об этом приложении. Использовали другие, доступные нам каналы, наиболее успешным оказались фрилансеры. Ведь они те, кто часто «работает в долг». За все это время мы набрали около ста пользователей через TestFlight и даже получили небольшую, но занятную статистику. Оказывается, преобладают небольшие долги, до 500 руб, значительно чаще дают в долг чем берут (84%/16%), всего 40% долгов возвращаются в срок (+/- 1 неделя).

Александр Бухарский

iPhone: Free, Скачать в App Store]

Это бесплатно. Прочитайте правила.