Удачная сделка Luxoft потянула вверх цену других ИТ-компаний России

Информация о том, что компания Luxoft находится в стадии заключения сделки по продаже 10% своих акций на выгодных условиях частному швейцарскому фонду, привела к росту котировок других игроков рынка ИТ. В российском ИТ-секторе наблюдаются первые признаки восстановления, уверены аналитики.

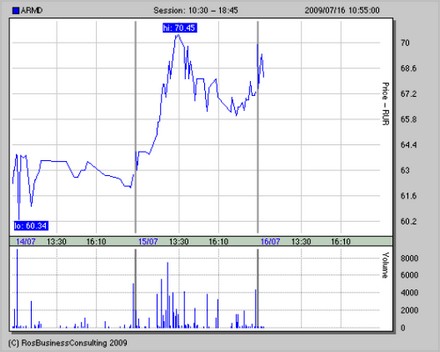

Сообщения об условиях продажи доли в Luxoft швейцарскому фонду стали позитивным сигналом для бумаг других российских ИТ-компаний. Так, акции ОАО «Армада» на вчерашней торговой сессии на ММВБ подорожали на 7,23% с 62,76 до 67,3 руб. Максимальная цена дня – 70,45 рублей за акцию. Сегодня, цена на бумаги компании продолжает расти.

Напомним, что по неофициальной информации, в сделке по приобретению 10% Luxoft, швейцарский частный фонд оценил 100% этой компании в $150 млн с учетом долга и примерно в $100 млн без долга.

«Luxoft, действительно, оценили достаточно дорого, - говорит Алексей Курасов, эксперт ИК «Финам». - По нашим оценкам, при имеющейся конъюнктуре стоимость компании составляет $100-110 млн. Высокая оценка со стороны портфельного инвестора говорит о том, что он рассчитывает на сохранение хороших темпов роста компании. Возможно, были какие-то дополнительные договоренности, например, инвестирование полученных средств в развитие бизнеса – это может ускорить темпы его роста. Наконец, в пользу привлекательности Luxoft играет понятная стратегия выхода из инвестиций – скорее всего, через проведение IPO».

«В российском ИТ-секторе наблюдаются первые признаки восстановления», - уверены аналитики "Юникредит Секьюритиз". - Ожидается, что выручка от ИТ-услуг останется в 2009 году приблизительно на уровне прошлого года в рублях».

Динамика цены на акции ОАО «Армада» за последние дни

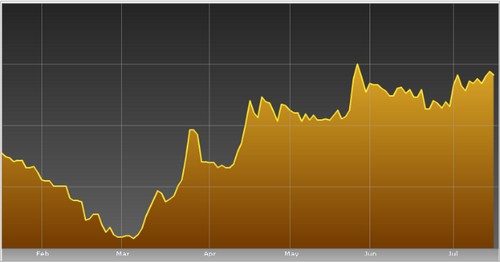

Динамика цены на акции российского дистрибутора Asbis

Правда, по мнению эксперта «Финама», на котировках акций российских ИТ-компаний в целом сделка практически не отразилась. «Дело в том, что публичных активов в этом сегменте очень мало, они отличаются низкой ликвидностью, а динамика котировок больше связана с общерыночными движениями, чем с отраслевыми новостями, - считает Курасов. - Но если рынок пойдет вниз, например, на фоне дешевеющей нефти, ИТ-компании обвалятся вместе с ним».

Аналитик «Ренессанс Капитала» Дэвид Фергюсон также оценивает сделку IBS как удачную. Тем не менее, особых признаков для оптимизма в отношении других ИТ-компаний в России он не видит. «Я считаю, что компании удалось получить достойную цену за Luxoft, - отмечает он. - Но у этого аутсорсингового разработчика очень внушительный список клиентов и опыт. Luxoft я бы назвал небольшим, но хорошим бизнесом. Но нельзя переносить то, что IBS удалось найти инвестора, на другие компании, входящие в группу, или в целом на российский ИТ-сектор. Не думаю, что они смогут так же легко найти инвесторов, для них все будет сложнее. Не думаю, что у «Ситроникса» или «Армады» есть настолько же привлекательные активы. Для российских ИТ-компаний следующий год будет очень тяжелым».

© CNews