Как я научился экономить по-умному. Лучшие приложения для учёта расходов

Уже год записываю все свои расходы. Больше не могу представить жизни, где потерял контроль над финансами и не знаю, сколько накопил за этот месяц.

Чтобы поверить в пользу от записи каждой копейки, нужно увидеть своими глазами, как твои обеды в кафе за полтора месяца превращаются в AirPods. Ещё можно узнать, что откладывать 15% с зарплаты реально, если не спускать её в первые дни на шопинг и дождаться скидок.

Предлагаю решения, которые протестировал лично. А ещё советы, которые помогут выжать из них максимум и не стать финансовым параноиком.

Подойдёт почти всем, потому что работает как операционная система: это инструмент, а не пёстрый продукт с навязчивыми услугами.

Плюсы:

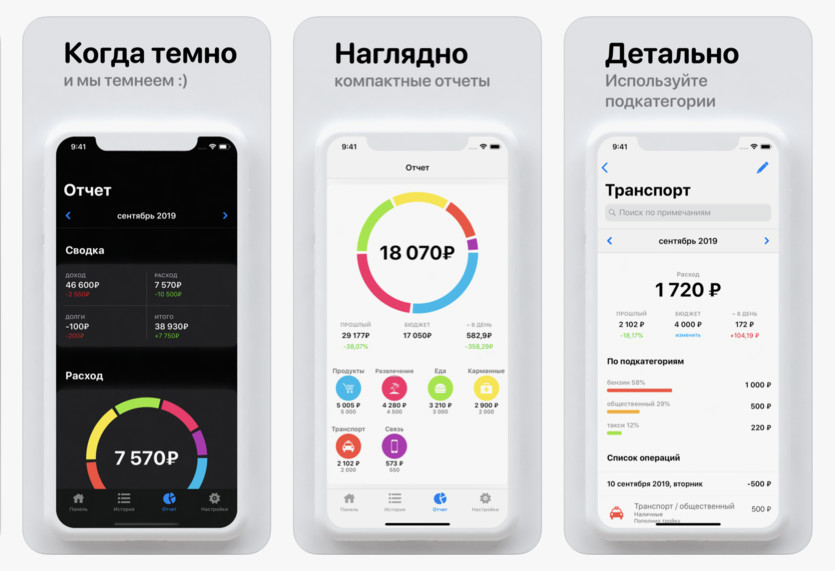

+ Можно настроить кошельки, категории и метки

+ Отчёты в наглядных диаграммах

+ Есть разница расходов в сравнении с прошлым месяцем

+ Можно ввести источники доходов (зарплата/фриланс), если их несколько

+ Нет встроенной рекламы

+ Тёмная тема

Минусы:

— Нельзя поставить пароль без платной версии

— Перерасходы никак не отображаются.

Уже существует третья версия с полностью перестроенной логикой, но мне она кажется перегруженной. Слишком большая колбаса кнопок, на которую не хочется тратить времени. Использую CoinKeeper 2 на постоянной основе и остаюсь им доволен.

Плюсы:

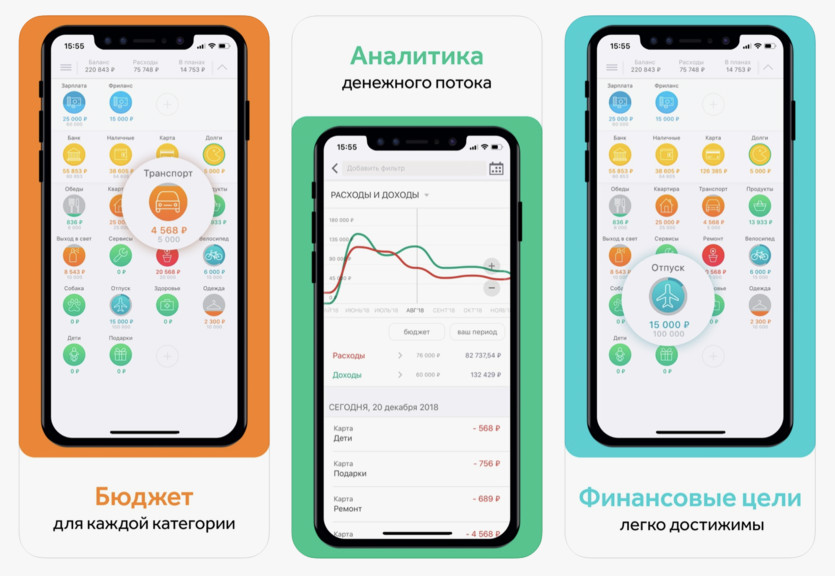

+ Простой и удобный интерфейс

+ Наглядные графики

+ Автоматический расчёт общего баланса, если есть разные валюты

+ Если на категории близок перерасход, он будет сначала оранжевым, потом красным.

Минусы:

— Слишком много рекламы своей подписки

— В бесплатной версии продвигают кредитные карты.

MoneyViz 3 (бесплатно)

Тяжелая артиллерия для любителей досконально вводить каждую мелочь. Для обычного пользователя тоже подойдёт, но разобраться поначалу всё равно придётся.

Плюсы:

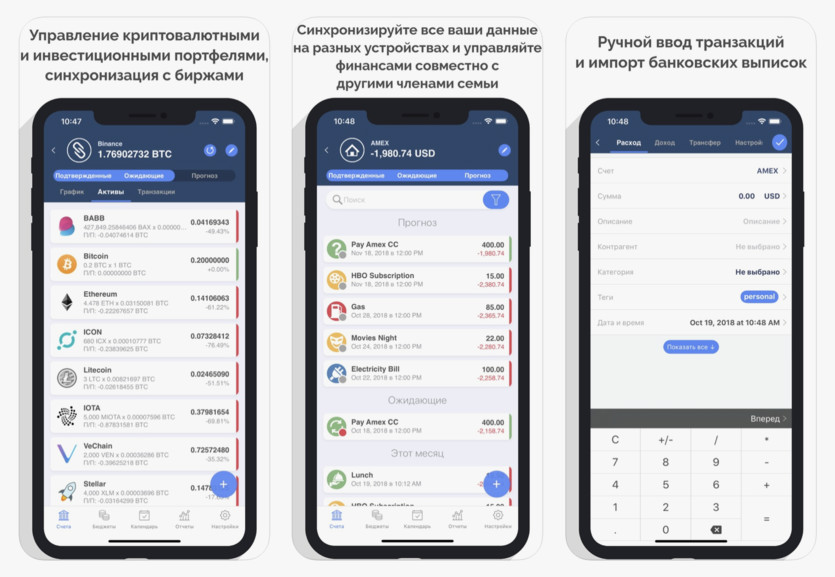

+ Максимальный функционал в бесплатной версии

+ Можно тонко подстроить под себя всё: от процесса ввода данных до внешнего вида отчётов

+ Есть теги и можно вводить даже продавцов, что редко встретишь.

Минусы:

— Медленная навигация: расходы записываются в несколько окон

— Реклама внизу нагружает и без того забитое текстом оформление.

Приложение смешивает функционал MoneyViz и внешний вид Бюджета. Лёгкое в использовании и имеет синхронизацию с банками.

Которая, правда, может стать проблемой.

Плюсы:

+ Синхронизация с банками даже в бесплатной версии

+ Есть список магазинов

+ Неограниченное количество подкатегорий

Минусы:

— Доступ к пробному периоду дают без вашего ведома, поэтому с бесплатной версией ознакомитесь только через две недели

— Алгоритмы банков не всегда справляются с категориями трат и могут испортить всю вашу статистику

— В бесплатной версии нет бюджета и отчётов

Самый бюджетный и простой вариант.

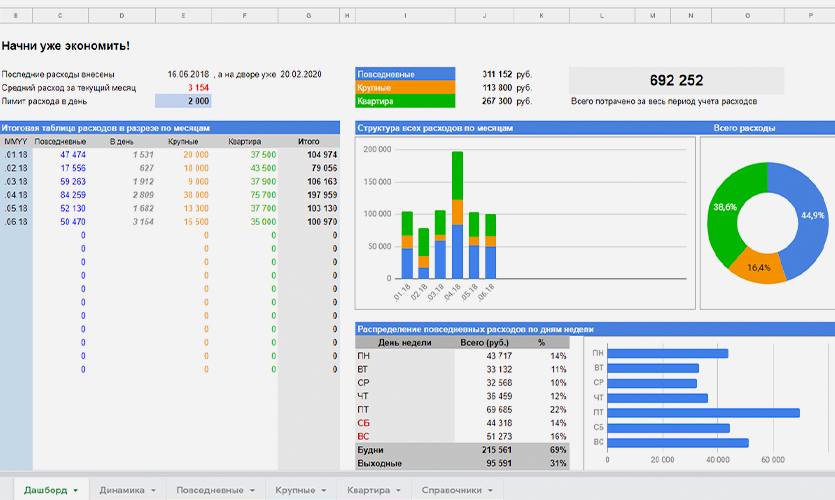

Если вам важнее сухая суть данных, с которыми работаете, а не их обёртка, то таблицы подойдут лучше всего.

Плюсы:

+ Расходы в готовых графиках в процентном соотношении

+ Денег не попросят даже за полную версию

+ Доступ к базе будет есть везде.

Минусы:

— Графики делятся только на три крупные категории

— Нельзя ввести свои кошельки

— Нужно разобраться в методе работы

— Работа с таблицей может быть скучной и слишком бюрократичной.

Есть альтернативы, но в них обрезан ключевой функционал

Предлагаю попробовать, если указанные выше варианты вам почему-то не подошли. Сам не стал ими пользоваться, потому что не хватает важных конкретно мне деталей.

В удобном приложении Money Flow нельзя устанавливать лимиты на категории в бесплатной версии.

Многофункциональный WalletApp запрещает добавлять больше трёх счетов. У меня их семь.

Расходы ОК максимально простое. Подойдёт для детей и подростков, которые только начинают управлять своими деньгами. Причина в том, что там кошельков нет вообще.

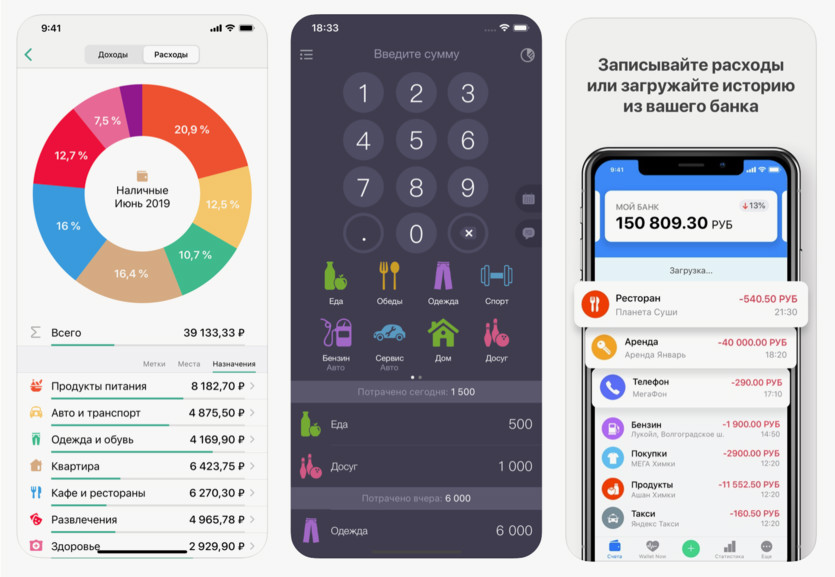

Все приложения, которые видите на обложке статьи, можете попробовать тоже. В основном они ничем не лучше друг друга.

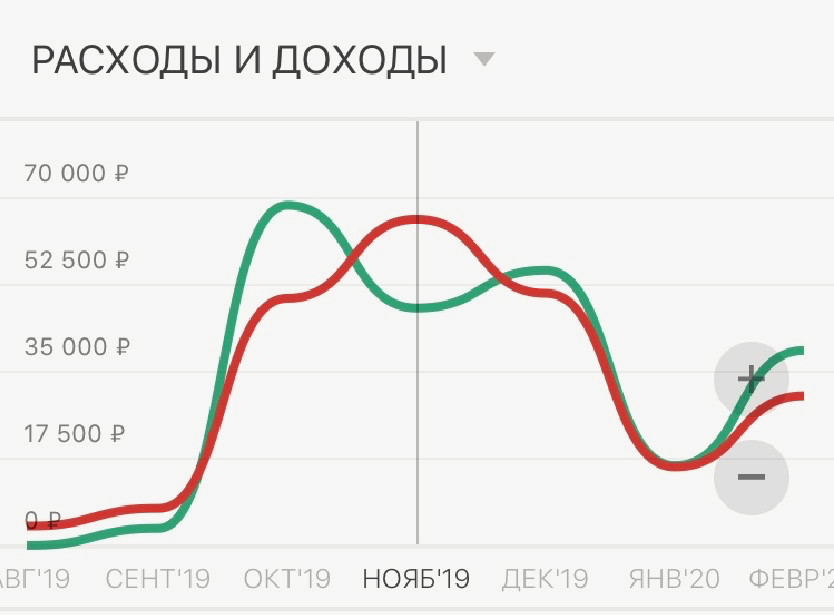

Отчёты в мобильных банках не заменят специального приложения

Причины три.

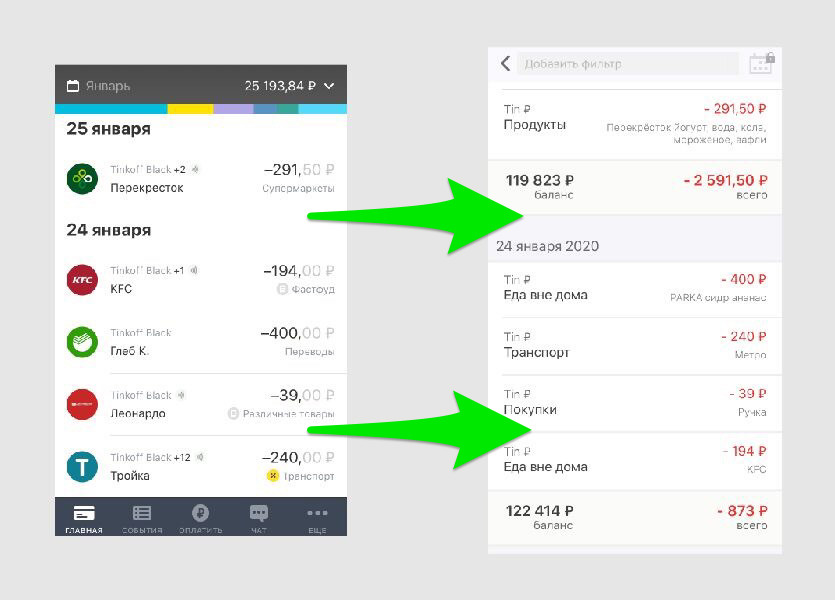

Очевидно, что источников трат больше, чем один. Автоматические диаграммы с карты не будут отражать всей картины, потому что можно иметь дополнительную кредитную, сберегательный или валютный счёт, не забываем про наличные.

А учитывать нужно каждую переменную. Когда все деньги в одном приложении, они больше не висят смешанными в уме.

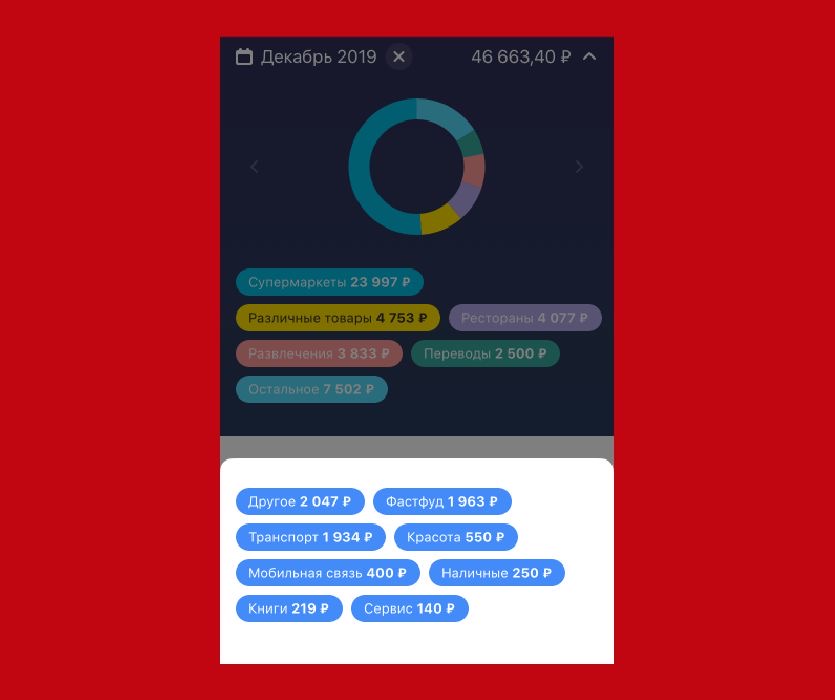

В «остальном» Тинькрофф спрятал все категории, которые я чаще всего использую. Выборка получилась совершенно не репрезентативной

В «остальном» Тинькрофф спрятал все категории, которые я чаще всего использую. Выборка получилась совершенно не репрезентативной

Статьи расходов контролирует банк, а не я. AliExpress записывают в «супермаркеты», даже если купил там смартфон, а в разделе «различные товары» и «остальное» лежат покупки, которые я вручную легко разложу по другим категориям.

Переводы людям не влияют на реальную картину, хотя и учитываются в общем потоке. Мне проще сразу записать банановый сплит в «еду вне дома», чем копаться в истории переводов и разбираться, сколько я перевёл за него другу.

Сам использую CoinKeeper 2, но рекомендую выбрать между MoneyViz или Бюджет

Сейчас бесплатная версия CoinKeeper пропитана рекламой дополнительных услуг. У меня старая версия, которую намерено не обновляю. Она пока устраивает.

У приложения Бюджет даже в самых новых версиях нет навязчивой рекламы и есть аналогичные CoinKeeper внешний вид и логика работы. Крепкая альтернатива лидеру для всех, кто не хочет корпеть над каждой транзакцией.

А MoneyViz 3 — это швейцарский нож в контроле расходов. Инструменты для записи транзакций настраиваются, разработчики дают вводить названия магазинов, а в бюджеты можно добавить несколько категорий. Для щепетильных пользователей приложение подойдёт лучше всего.

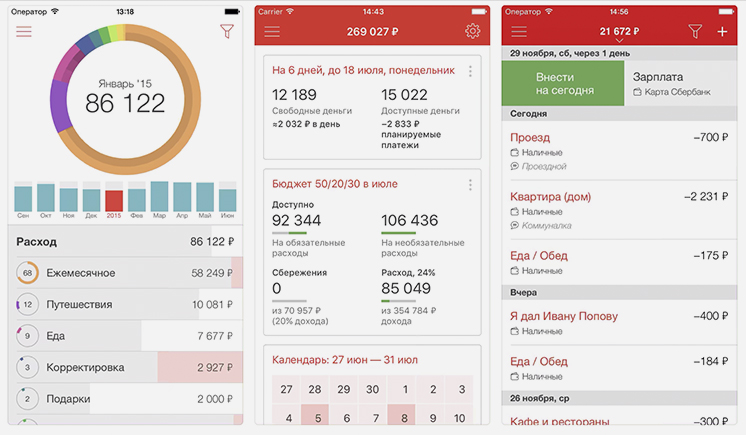

Если Дзен-мани понравился, то держите его как запасной вариант. Берите основным, только когда поймёте, что бесплатная версия того стоит. Или решитесь купить полноценную за 1990 руб.

Контроль должен стать рутиной, которая полезна для ваших карманов

Записывать советую постоянно, особенно, если часто оплачиваете наличными. В самом начале не захочется тратить время. Но потом от не введённых расходов появится зуд, как если бы не почистили утром зубы.

Потом приходит четкое понимание, где и когда вы потратились. Часто злился от удивления, если денег было на счету меньше, чем ожидал. Сейчас открываю нужный месяц или неделю и проверяю, что за яма.

Некоторые приложения предлагают синхронизацию с банковскими картами и возможность добавлять чеки. Это облегчает ввод данных, но чаще всего фичи закрыты за пейволом.

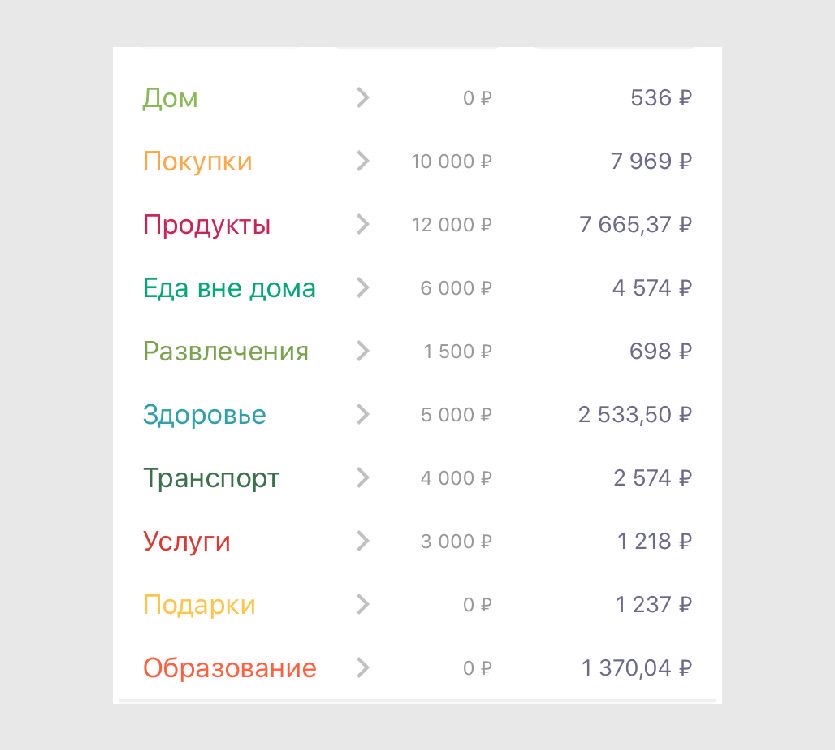

Графики отражают доминирующие группы, которым следует уделить внимание. Например, много потратили на проезд — проверьте, не слишком ли часто пользовались такси. После первого месяца учёта можно установить бюджеты по категориям и проверить, насколько вписываетесь в них. А сэкономленное отложить.

Наглядное сравнение помогает изменить образ жизни. Вижу, что трачусь на развлечения сильнее, чем на здоровье и спорт, значит, покупаю меньше игр и иду к тренеру. Это личные примеры, которые стараюсь исправить. У вас могут появиться свои, и вот это выявление приоритетов мотивирует улучшать ежедневную рутину.

Нельзя откладывать запись на конец недели. Точно что-нибудь пропадёт

Записывайте расходы день в день. На следующий, максимум. Так внесёте всё и ничего не забудете.

Траты наличными пишите прямо из магазина. Раньше сохранял чеки, но это муторно, а какой-нибудь батончик или разовая поездка в автобусе всегда упускались.

В приложении своего банка хранится история покупок, которую удобно переписывать к себе. Но не затягивайте: можете получить необъяснимую разницу, даже если вставите все транзакции за неделю.

Подстройте приложение под себя, чтобы не чувствовать его «вес»

Настройте его заранее. Уберите ненужные статьи расходов, добавьте важные вам, внесите кошельки, карты, кредиты и заначки. Это ускорит и сделает нагляднее весь процесс.

Разделите питание минимум на две категории: продукты из магазина и еда вне дома вроде фастфуда, кафе и ресторанов. Будет удобнее отслеживать свои привычки.

Не бойтесь остаться без групп, которые только кажутся нужными. Например, «спорт» или «образование». Если вы не ходите на фитнес или учитесь на бюджете, то освободите место для «творчества» или «ремонта».

Определите приоритетные статьи лично для себя, потому что бесплатные версии приложений часто ограничивают их количество.

Нет плохих трат, есть только ненужные

Рассчитывайте лимиты реалистично. Если за прошлый месяц на продукты у вас ушло 15 тысяч, это не значит, что нужно срочно урезать их до десяти. Возможно, это ваш нормальный минимум, чтобы питаться качественно.

Не забывайте, что важно не только, сколько вы потратили, но и как именно. Например, раздел «шоппинг» прорвал лимиты из-за новой куртки на зиму два месяца назад. А в феврале сильно потратились на подарки, потому что у трёх друзей день рождения в один месяц. В этом нет ничего страшного, потому что вам не нужно урезать расходы по максимуму и лишать себя радостей жизни.

Цель контроля покупок в том, чтобы оптимизировать поток денег и проапгрейдить свою финансовую рутину.

Записывать, на что вы потратились, похоже на владение Apple Watch. Напрямую факт использования не повлияет на образ жизни. Свои плоды даст только вовлечённость в процесс, когда ПО является лишь персональным помощником.

И не важно, что вы выберете: Бюджет, CoinKeeper, MoneyViz, Дзен-мани или таблицу.

Потому что получить максимум из своих финансов выйдет, если постоянно уделять им внимание. В один вечер откажетесь от газировки, на выходных не купите ненужную футболку. Зато отложите на что-то давно желаемое.

Вы всегда знаете, сколько у вас на руках сейчас и по итогу месяца. И это главный плюс, ради которого хотя бы на один месяц можно взять полный контроль над деньгами.

А не дать им управлять собой.