Теперь Уолл-стрит: как Amazon, Alibaba и Rakuten изменят сферу финансов (отчет McKinsey)

Изображение: Nate, CC BY-NC 2.0

Следующая большая сфера, которая значительно изменится под влиянием технологических компаний — это финансы. Такой вывод содержится в 52-страничном отчете аналитиков компании McKinsey. Мы представляем вашему вниманию главные тезисы этого документа.

Что прогнозируют аналитики

Согласно отчету, суммарная рентабельность компаний финансовой отрасли к 2025 году может достигнуть 9,3% при сохранении текущих условий на рынке. Однако эксперты не уверены в том, что такое сохранение возможно — если пользователи будут переходить на финансовые продукты цифровых компаний, то общая рентабельность традиционного финансового бизнеса к тому же 2025 году вырастет лишь на 5,2%.

Два сценария развития финансовой отрасли по McKinsey

В данном случае под «цифровыми компаниями» подразумеваются отнюдь не новые финтех-стартапы. Напротив — аналитики убеждены, что все изменят технологические гиганты, вроде Amazon, Alibaba, Tencent и Rakuten.

Платформенные компании

Перспективы технологических гигантов определяются тем фактом, что они предоставляют пользователям масштабные интегрированные платформы. Это позволяет выстроить крайне прочные связи с покупателями. Суть этого подхода в отчете объяснена на примере одного из крупнейших онлайн-маркетплейсом в Азии Rakuten:

- Программа лояльности сервиса подразумевает начисление пользователям баллов или внутренних денег, которые можно использовать для совершения покупок.

- Пользователи компании могут оформить и кредитные карты для совершения покупок.

- Компания выпускает финансовые продукты и сервисы от ипотеки до брокерских услуг.

- Ей принадлежит один из крупнейших тревел-порталов в Японии.

- А также — мессенджер Viber, которым в мире пользуются примерно 800 млн человек.

И такая картина наблюдается не только в Азии — в тех же США любимым приложением миллениалов давно стал Amazon, а 73% из них предпочли бы использование финансовых услуг от Google, Amazon или PayPal взаимодействию с их привычным банком.

Что это значит для финансовых компаний

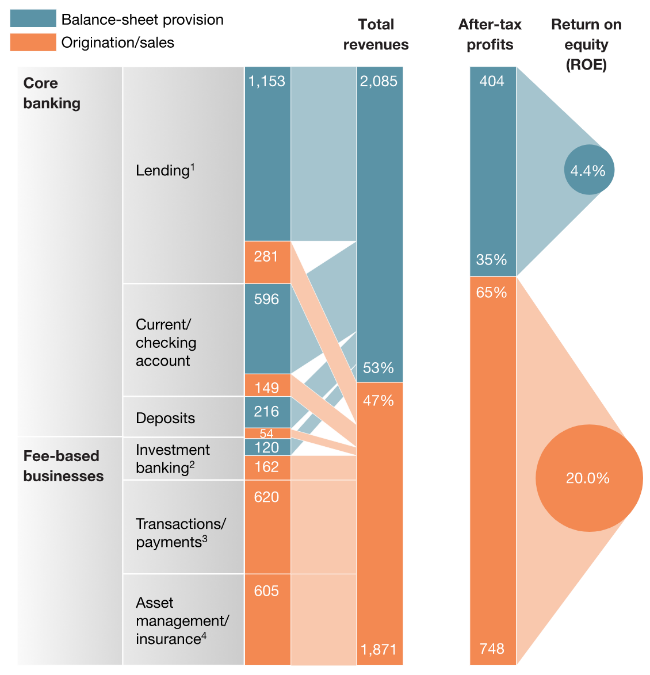

По словам аналитиков McKinsey, «ядерный» бизнес банков — выдача кредитов, депозиты и т.п. — генерирует 53% общей выручки отрасли, при прибыли в 35% и ROE в размере 4,4%. В свою очередь «дистрибуция» этих услуг принесла 47% выручки и 65% прибыли с ROE на уровне 20%. И именно этот кусок пирога могут отнять у финансистов технологические компании, которые давно научились заниматься дистрибуцией и упаковкой услуг.

К чему все это приведет

Под давлением со стороны технологических компаний, которые приучили пользователей к удобству и высокому уровню сервиса, игроки финансового рынка вынуждены также идти по этому пути. Если еще несколько лет назад на сайты и приложения любого банка было страшно взглянуть, то сегодня пользователям доступны удобные приложения, различные калькуляторы выплат по ипотекам и процентов по вкладам, которых еще недавно не было.

Кроме того, аналитики McKinsey предполагают, что в будущем некоторые финансовые организации предпочтут стать партнерами платформенных компаний с тем, чтобы самим заниматься лишь основными услугами, а вопросы дистрибуции передать тем, кто лучше в этом разбирается.

«Сегодня многие банки рассматривают эту возможность. Главная проблем здесь — ценообразование. Если банки перестанут напрямую взаимодействовать с пользователем [отдав это на откуп условному Amazon], смогут ли они установить достаточно высокие цены на свои услуги, чтобы все равно зарабатывать? И во многих случаях ответ «да».

Другие материалы по теме финансов и фондового рынка от ITI Capital:

- Образовательные ресурсы ITI Capital

- Аналитика и обзоры рынка

- Большой куш: Почему хакеры атакуют систему финансовых переводов SWIFT

- Lazarus: Кто стоит за атаками на систему банковских переводов SWIFT

- Как русские хакеры обокрали Nasdaq

- Русские хакеры взломали Dow Jones и завладели инсайдерской информацией