Два крупных исследования интернета, две стороны одной медали: потребители и производители контента

Две крупных организации, занимающихся масштабными исследованиями состояния различных сегментов сети и их метрик, одновременно выпустили аналитические отчёты, посвящённые текущим реалиям: ComScore проанализировала потребителей контента и их вовлечённость, а AAI провела масштабный опрос маркетинговой отрасли относительно прогноза по рекламным бюджетам на следующий год.

Первое исследование, выпущенное исследователями из comScore, резюмирует и анализирует данные по состоянию на май 2015 года, глобально. Издание Sostav проанализировало все данные и выделило цифры, относящиеся к отечественному сегменту интернета.

Главные факты следующие:

- Российские пользователи не отказываются от стационарных ПК и ноутбуков несмотря на идущую «мобильную революцию»;

- Десктопная аудитория в России составляет более 68 млн. уникальных пользователей ежемесячно — это выводит страну в лидеры среди стран Европы, Африки и Ближнего Востока;

- Доля российских пользователей среди аудитории «большой диагонали» в регионе EMEA (Восточная и Центральная Европа/Азия) составляет 19%, на втором месте — Германия (14%), на третьем — Великобритания с 11%;

- Активнее всего «большим экраном» пользуются россияне среднего возраста: по 27% мужчин и 25% женщин в возрасте 25–34 и 21% обоих полов в возрасте 35–44. Их доля проводимого в сети времени: 29% (мужчины 25–34), 25% (женщины 25–34) и 23% среди представителей обоих полов в возрасте от 35–44 лет;

- Предсказуемо, что наибольший охват и вовлечённость стимулируют такие категории сервисов и продуктов, как «социальные» (лидер с сильным отрывом), «развлечения» и «порталы»;

- Структура общей российской аудитори иинтернета: только десктоп в возрасте старше 6 лет — 67% пользователей, только мобильные устройства — 4%, и то, и другое — 29%. Чем моложе сегмент аудитории — тем выше доля кросс-платформенного сегмента, поколение 15–34 составляет 53% от общей аудитории;

- Чем больше экран, тем дольше пользователь задерживается в категориях ориентированных на просмотр множества страниц: в ритейле 70% аудитории, среди новостных ресурсов — 37%;

- Пользователи смартфонов доминируют в качестве потребителей информации погодных сервисов (90%) и навигации и поиска по локациям (83%)

- Пользователи смартфонов проводят 70% времени в сети, планшетов — 30%;

- comScore добавила и анализ наиболее популярного видео контента, здесь тоже есть на что посмотреть: категория «развлечений» лидирует по среднему времени в месяц на отдельного пользователя, далее следуют «социальные медиа» (Россия отличается от других стран самыми длительными видео), максимальное же время занимают видео из «образовательной» категории;

- Согласно оценкам comScore, у среднего бренда есть от 20 до 34 секунд для того, чтобы попытаться произвести на пользователя/зрителя эффект;

- Наибольший объем видео-контента (считается вместе с рекламой) у Google, наибольшая доля видеорекламы (53.8%) у ivi.ru, наименьшая — у конкурента megogo.net, самое насыщенное рекламой видео — из «игровой» категории.

Второе исследование от компании AAI (Agency Assessments International) касается динамики «настроений» в маркетинговой среде в 2015–2016 годах. Консультанты опросили 664 маркетолога, работающих в 512 компаниях на 44 сегментах рынка — отраслевое издание AdIndex перевело исследование на русский язык и резюмировало цифры.

Наиболее интересный тезис исследования AAI заключается в том, что по результатам опроса режим экономии, на который вышли компании в конец 2014 — начале 2015 года, в следующем календарном году будет соблюдаться не всеми.

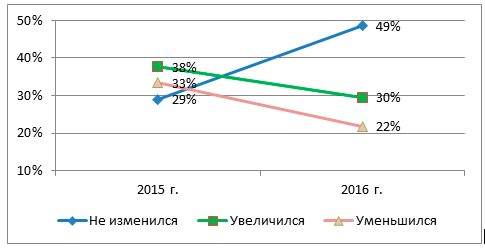

Согласно опросу, в 2016 году бюджеты на рекламу и продвижение начнут медленно «размораживаться», сокращать же бюджет планирует меньшинство опрошенных — 22%, за текущий год этот показатель составляет 33%. Оставить бюджет без изменений планирует половина компаний.

Наращивать же маркетинговые и другие рекламные расходы планирует 30% компаний, против 38% в текущем году. Это позволяет сделать вывод о том, что рынок начинает медленное восстановление.

Особняком от всех отраслей стоит фармакология — динамика маркетинговых расходов в которой существенно отличается от средней по рынку и серьезно росла как в 2015 году, так, согласно ожиданиям, будет расти и в следующем 2016 году. Но и здесь темпы роста не превышают показатель 20% год от года. Дополнительные интерес представляет распределение в предпочтениях в различным рекламным инструментам со стороны данной отрасли.

Редакция «Мегамозга» запросила комментарии экспертов и их прогноз относительно обоих полюсов медиа-рынка. Публикация обновляется.

© Megamozg